NADEGE DESIREE YAMEOGO ANALYSE DE LA DEMANDE R ´ ESIDENTIELLE D’ ´ ELECTRICIT ´ E ` A PARTIR D’ENQU ˆ ETES IND ´ EPENDANTES : CORRECTION DE BIAIS DE S ´ ELECTION ET D’ENDOG ´ EN ´ EIT ´ E DANS UN CONTEXTE DE CLASSES LATENTES. Th` ese pr´ esent´ ee ` a la Facult´ e des ´ etudes sup´ erieures de l’Universit´ e Laval dans le cadre du programme de doctorat D´ epartement d’ ´ Economique pour l’obtention du grade de Philosophiae Doctor (Ph.D) FACULT ´ E DES SCIENCES SOCIALES UNIVERSIT ´ E LAVAL QU ´ EBEC 2008 c Nad` ege D´ esir´ ee Yam´ eogo, 2008

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NADEGE DESIREE YAMEOGO

ANALYSE DE LA DEMANDE RESIDENTIELLE

D’ELECTRICITE A PARTIR D’ENQUETES

INDEPENDANTES : CORRECTION DE BIAIS

DE SELECTION ET D’ENDOGENEITE DANS

UN CONTEXTE DE CLASSES LATENTES.

These presenteea la Faculte des etudes superieures de l’Universite Laval

dans le cadre du programme de doctorat Departement d’Economiquepour l’obtention du grade de Philosophiae Doctor (Ph.D)

FACULTE DES SCIENCES SOCIALESUNIVERSITE LAVAL

QUEBEC

2008

c©Nadege Desiree Yameogo, 2008

Resume

Differentes methodes sont proposees pour estimer la demande d’electricite condi-

tionnelle au mode de chauffage. Un modele logit mixte GAR(1) avec heterogeneite est

utilise pour estimation le modele de choix du mode de chauffage. Comme la tarification

de l’electricite entraıne une endogeneite du prix marginal, un modele a classes latentes

est propose et son estimation est faite selon une approche classique ou une approche

bayesienne. Puisque le menage choisit son mode de chauffage pour plusieurs annees,

nous captons l’aspect dynamique a partir de donnees d’enquetes independantes en uti-

lisant deux approches. D’abord, nous creons des pseudo-panels composes de cohortes et

nous estimons la demande d’electricite par les moindres carres quasi-generalises et par

l’algorithme de l’echantillonnage de Gibbs. Ensuite, nous creons un panel simule avec

lequel nous estimons la demande d’electricite conditionnelle en combinant l’algorithme

de l’augmentation des donnees et l’echantillonnage de Gibbs.

Resume

L’objectif de cette these est de faire une analyse de la demande residentielle d’electricite

conditionnelle au choix du mode de chauffage de l’eau et de l’espace de la province de

Quebec. Plusieurs approches sont proposees afin de corriger differents problemes qui

sont poses.

L’electricite est vendue selon une tarification en deux parties et son prix marginal

depend de la quantite demandee, entraınant une endogeneite du prix. Cette tarification

cree deux classes latentes (non observables) de menages. La methode du maximum de

vraisemblance en deux etapes dans un contexte de classes latentes est proposee tout en

corrigeant le probleme de selection du choix du mode. Le modele de choix est estime

avec un logit mixte a erreurs autoregressives generalisees d’ordre un (GAR(1)).

A partir du logit mixte, des taux d’escompte individuels ont ete estimes en supposant

de l’heterogeneite deterministe entre les menages. Le taux moyen obtenu est tres proche

du taux sur le marche financier.

Comme le choix du mode de chauffage est fait pour plusieurs annees, il est impor-

tant de pouvoir capter l’aspect dynamique dans le comportement de consommation

des menages. Seules des donnees d’enquetes independantes sont disponibles, il n’y a

pas donnees de panel. Deux approches sont alors proposees pour resoudre le probleme

d’informations manquantes.

La premiere approche consiste a creer des pseudo-panels, composes de cohortes de

menages ayant des caracteristiques communes. Dans ce cas, la demande d’electricite est

estimee d’une part, selon la methode des moindres carres quasi-generalises, et d’autre

part, en utilisant l’echantillonnage de Gibbs pour tenir compte de l’heterogeneite entre

des groupes de cohortes.

La seconde approche consiste a simuler un panel afin de garder l’information au ni-

veau des menages. La demande d’electricite conditionnelle au choix du mode de chauf-

Resume iv

fage et au choix de la classe est estimee en combinant l’algorithme de l’augmentation

des donnees (pour simuler les donnees manquantes) et celui de l’echantillonnage de

Gibbs (pour estimer les parametres du modele). Les resultats des differentes methodes

proposees sont tres satisfaisants.

Abstract

The objective of this thesis is to analyze Quebec residential electricity demand

conditional on the choice of space and water heating alternatives. Several approaches

are proposed to solve various problems.

Electricity is sold according a two part tariff, and its marginal price depends on the

quantity that the household buys. This leads to an endogeneity problem. This tariff

creates two latent (unobservable) classes of households. We propose to use a two-step

maximum likelihood method while taking into account the latent classes problem and

the selection bias coming from the choice of heating alternatives. We used a mixed logit

model with a generalized autoregressive errors of order one to estimate the choice model.

We suppose a deterministic grouped heterogeneity between households and the results

are used to mesure individual discount rates. The average discount rate turns out to be

very close to the financial market rate. Since the choice of heating alternative is made by

the household for several years, it is important to be able to get the dynamic behavior

of household electricity consumption. There is no panel data and the only available data

are independent cross-sectional surveys, . Two approaches are proposed to solve this

problem of missing information. The first approach consists in creating a pseudo-panel

data, composed by cohorts of households sharing some characteristics. In this case,

electricity demand is estimated using on the one hand, a feasible generalized least-

squares method to correct errors heteroscedasticity and autocorrelation, and using on

the other hand the Gibbs sampler algorithm to take into account random heterogeneity

between groups of cohorts. In the second approach, we simulated a panel data which

keeps information at the household level. Electricity demand conditional on the choice

of the heating alternative and the class choice is estimated by combining the data

augmentation algorithm (which simulates missing data) and the Gibbs sampling (which

estimates model parameters). Short-run and long-run elasticities are calculated for each

of our models. The results that we obtained for all our models are very satisfactory.

Avant-propos

On ne peut ecrire seul une these de doctorat sans l’appui d’autres personnes. J’ai eu

la chance d’avoir beaucoup de personnes qui m’ont soutenue durant toutes ces annees.

Je tiens d’abord a remercier mon directeur, Mr Jean-Thomas Bernard, qui m’a fait

confiance avant meme que je n’arrives ici au Canada. Je tiens a le remercier pour son

appui, ses conseils et ses encouragements dont j’ai beneficies durant toutes ces annees.

Je remercie mon co-directeur Mr Denis Bolduc, pour son aide, et particulierement dans

la conception des programmes informatiques. Par ses qualites de bon pedagogue, il m’a

donne sans le savoir la passion pour l’econometrie. Mes remerciements vont a Mme

Lynda Khalaf, pour ses conseils et encouragements qui m’ont ete tres precieux durant

ces annees, et surtout durant les moments difficiles. Je remercie tous les professeurs du

departement et particulierement ceux qui m’ont enseignee. Il m’ont permis d’approfon-

dir et d’aimer davantage l’economie et le metier d’enseignant. Mes remerciements vont

a Mme Martine Guay et tout le personnel du departement que j’ai cotoye durant toutes

ces annees.

Les etudes doctorales ne peuvent pas etre faites dans de bonnes conditions sans

aide financiere. Je remercie la Chaire de l’Energie Electrique et le Groupe de Recherche

en Economie de l’Energie, de l’Environnement et des Ressources Naturelles (GREEN)

qui ont finance mes etudes doctorales depuis le debut. Mes remerciements vont aussi

a l’Institut d’Hydro-Quebec en Environnement, Developpement et Societe (IHQEDS)

pour le financement accorde a cette recherche.

Je remercie tous les membres de ma famille, particulierement ma mere, Justine,

mon pere Paul, et ma soeur Bertille, pour leur appui inconditionnel tout au long de

mes etudes au Burkina Faso comme au Canada. Je remercie Dieudonne, qui m’a soutenu

moralement durant toutes ces annees de dur labeur. Je remercie toutes mes amies et tous

mes amis de meme que mes collegues de travail, avec qui j’ai eu des discussions parfois

fructueuses : Marie-Helene, Agnes, Guy, Chritian et Daniela, Myra, Dany, Therese et

Gerald Arbour,... Je remercie Marie, son epoux et Emanuel qui m’ont soutenue durant

ces moments difficiles passes loin de ma famille.

a Justine, Dieudonne, Bertille et Paul

Table des matieres

Resume ii

Resume iii

Abstract v

Avant-propos vi

Table des matieres viii

Liste des tableaux xii

Table des figures xiv

1 Introduction 1

2 Revue de la litterature 6

2.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Le probleme de la simultaneite entre choix discret et choix continu . . . 7

2.3 Le probleme de la tarification non lineaire . . . . . . . . . . . . . . . . 10

2.4 Methodes d’estimation des modeles continus avec des panels . . . . . . 15

2.4.1 Les donnees de panel . . . . . . . . . . . . . . . . . . . . . . . . 15

2.4.2 Methodes d’estimation des donnees de panel . . . . . . . . . . . 17

2.5 Methodes d’estimation des modeles a choix discret avec des panels . . . 25

2.5.1 Estimation du logit a effets fixes et aleatoires : le maximum de

vraisemblance conditionnel . . . . . . . . . . . . . . . . . . . . . 26

2.5.2 Probit a effets aleatoires . . . . . . . . . . . . . . . . . . . . . . 27

2.5.3 Methodes d’estimation de modeles dynamiques avec des panels . 28

2.5.4 Approche semiparametrique . . . . . . . . . . . . . . . . . . . . 30

2.5.5 Correction de biais de selection de donnees de panel . . . . . . . 30

2.6 Methodes d’estimation des donnees longitudinales incompletes . . . . . 31

2.6.1 Les donnees longitudinales incompletes . . . . . . . . . . . . . . 32

2.6.2 Les pseudo-panels conventionnels . . . . . . . . . . . . . . . . . 32

2.6.3 Modeles lineaires statiques . . . . . . . . . . . . . . . . . . . . . 33

Table des matieres ix

2.6.4 Modeles lineaires dynamiques . . . . . . . . . . . . . . . . . . . 37

2.6.5 Modele de choix discret avec des pseudo-panels . . . . . . . . . 40

2.6.6 Quelques etudes empiriques ayant porte sur les pseudo-panels . 41

2.7 Autres approches pour solutionner le probleme de donnees manquantes 43

2.7.1 L’imputation multiple (IM) . . . . . . . . . . . . . . . . . . . . 43

2.7.2 L’algorithme esperance maximisation (EM) . . . . . . . . . . . . 46

2.8 Survol de quelques methodes bayesiennes . . . . . . . . . . . . . . . . . 50

2.8.1 La methodologie MCMC (markov chain monte carlo) . . . . . . 51

2.8.2 Echantillonnage de Gibbs . . . . . . . . . . . . . . . . . . . . . 52

2.8.3 L’algorithme d’augmentation des donnees (AD) . . . . . . . . . 54

Bibliographie 57

3 Estimation de la demande d’electricite avec un modele a classes la-

tentes 67

3.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

3.2 Revue de la litterature . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

3.3 Le modele econometrique de choix discret/continu . . . . . . . . . . . . 72

3.4 Le modele de choix du mode de chauffage : le logit mixte . . . . . . . . 73

3.5 Le modele de demande conditionnelle au choix du mode . . . . . . . . . 78

3.6 La demande d’electricite conditionnelle au choix de la tranche de consom-

mation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

3.7 Estimation par le maximum de vraisemblance en information limitee . 83

3.8 Description des donnees . . . . . . . . . . . . . . . . . . . . . . . . . . 85

3.9 Resultats du modele de choix du mode de chauffage . . . . . . . . . . . 88

3.10 Resultats de l’estimation du modele de demande . . . . . . . . . . . . . 92

3.10.1 Interpretation des resultats du modele de choix de la classe . . . 96

3.10.2 Resultats du modele de demande conditionnelle . . . . . . . . . 97

3.10.3 Tests d’endogeneite du prix marginal . . . . . . . . . . . . . . . 102

3.11 Estimation du taux d’escompte individuel . . . . . . . . . . . . . . . . 103

3.12 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

Bibliographie 111

4 Estimation de la demande d’electricite avec des pseudo-panels de co-

hortes 116

4.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

4.2 Revue des ecrits anterieurs . . . . . . . . . . . . . . . . . . . . . . . . . 117

4.3 Modeles statiques de demande d’electricite avec des pseudo-panels . . . 121

4.3.1 La construction des cohortes . . . . . . . . . . . . . . . . . . . . 122

4.3.2 Le modele a effets fixes . . . . . . . . . . . . . . . . . . . . . . . 124

Table des matieres x

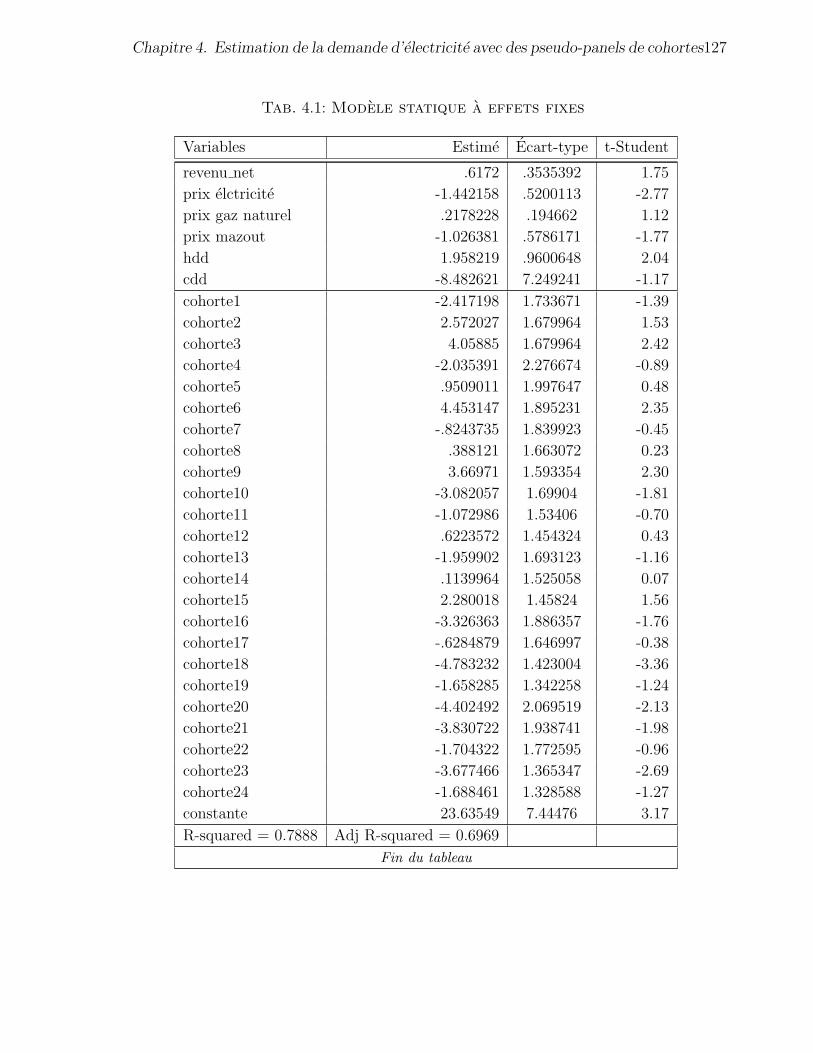

4.3.3 Resultats de l’estimation du modele a effets fixes . . . . . . . . 126

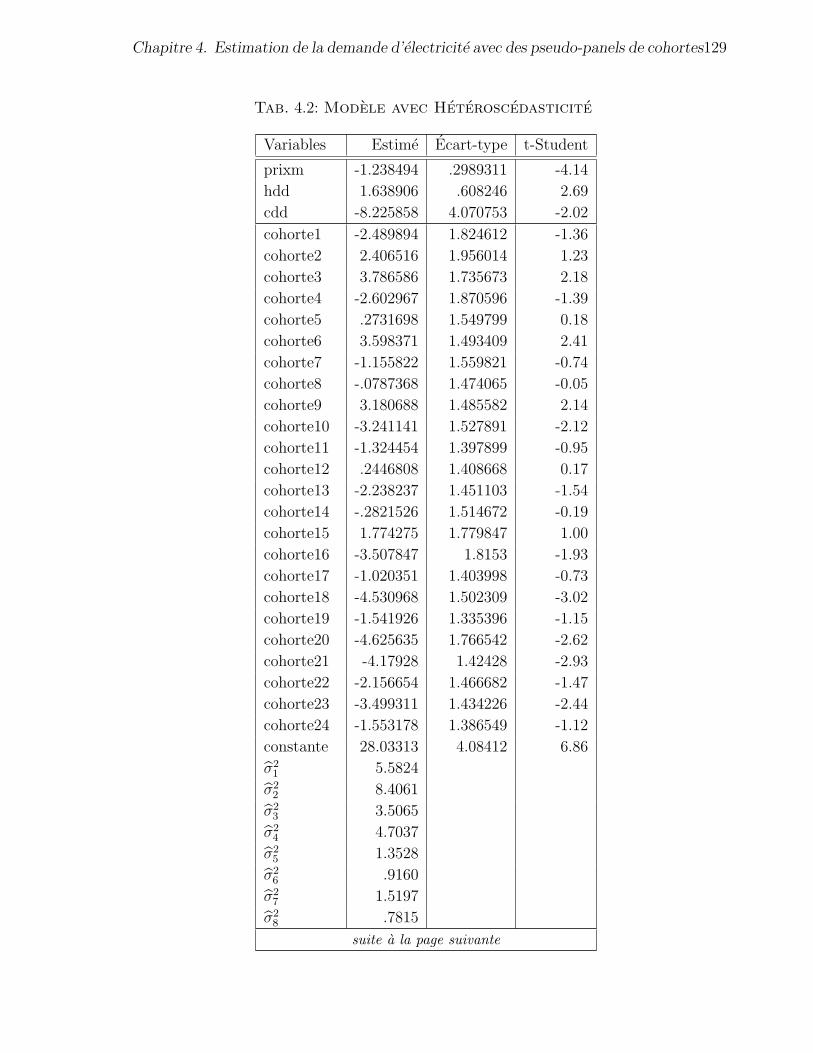

4.3.4 Modele a effets fixes avec heteroscedasticite . . . . . . . . . . . 128

4.3.5 Modele a effets fixes avec heteroscedasticite et correlation serielle 131

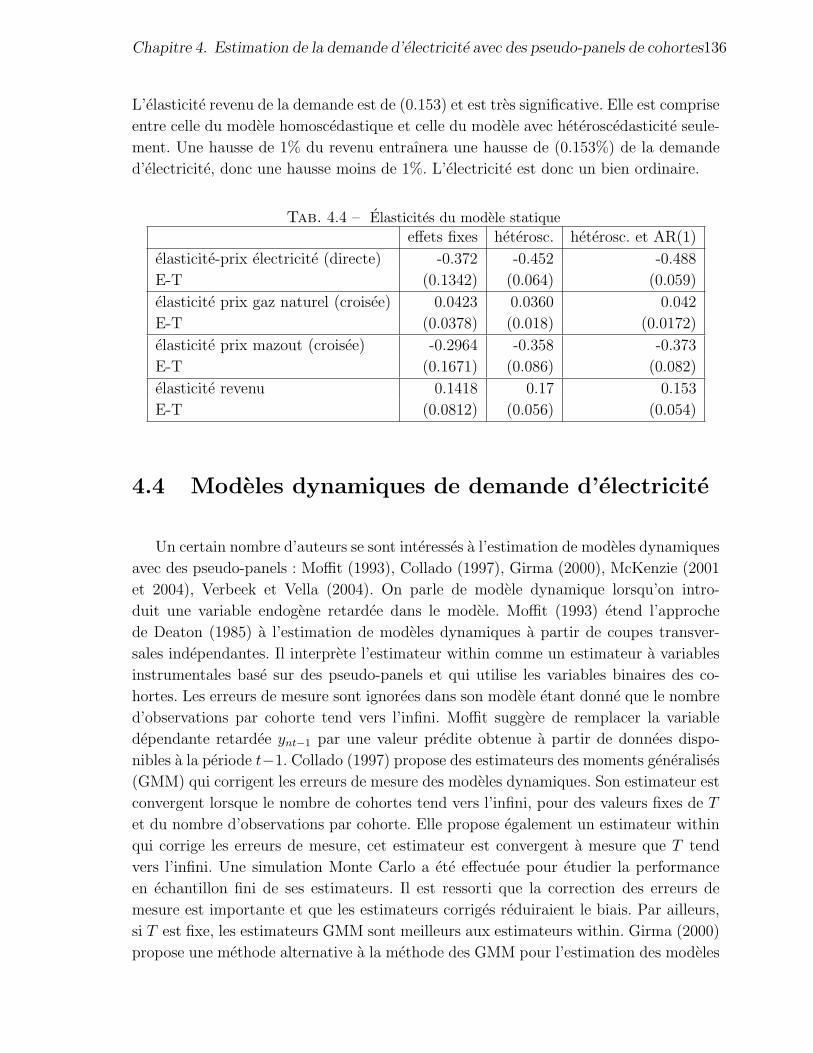

4.3.6 Analyse de sensibilite : elasticites prix et revenu de la demande 135

4.4 Modeles dynamiques de demande d’electricite . . . . . . . . . . . . . . 136

4.4.1 Le modele dynamique . . . . . . . . . . . . . . . . . . . . . . . 137

4.4.2 Analyse de sensibilite : elasticites prix et revenu . . . . . . . . . 142

4.5 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

Bibliographie 146

5 Estimation bayesienne de modeles a parametres aleatoires 150

5.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

5.2 Revue des ecrits anterieurs . . . . . . . . . . . . . . . . . . . . . . . . . 151

5.3 Modele statique a parametres aleatoires homogenes . . . . . . . . . . . 156

5.3.1 Simulation de β . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

5.3.2 Simulation de h . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

5.3.3 Simulation de σ2θ . . . . . . . . . . . . . . . . . . . . . . . . . . 159

5.3.4 Resultats et interpretation . . . . . . . . . . . . . . . . . . . . . 159

5.4 Modele statique a parametres heterogenes . . . . . . . . . . . . . . . . 160

5.4.1 Simulation de βg . . . . . . . . . . . . . . . . . . . . . . . . . . 161

5.4.2 Simulation de hg . . . . . . . . . . . . . . . . . . . . . . . . . . 161

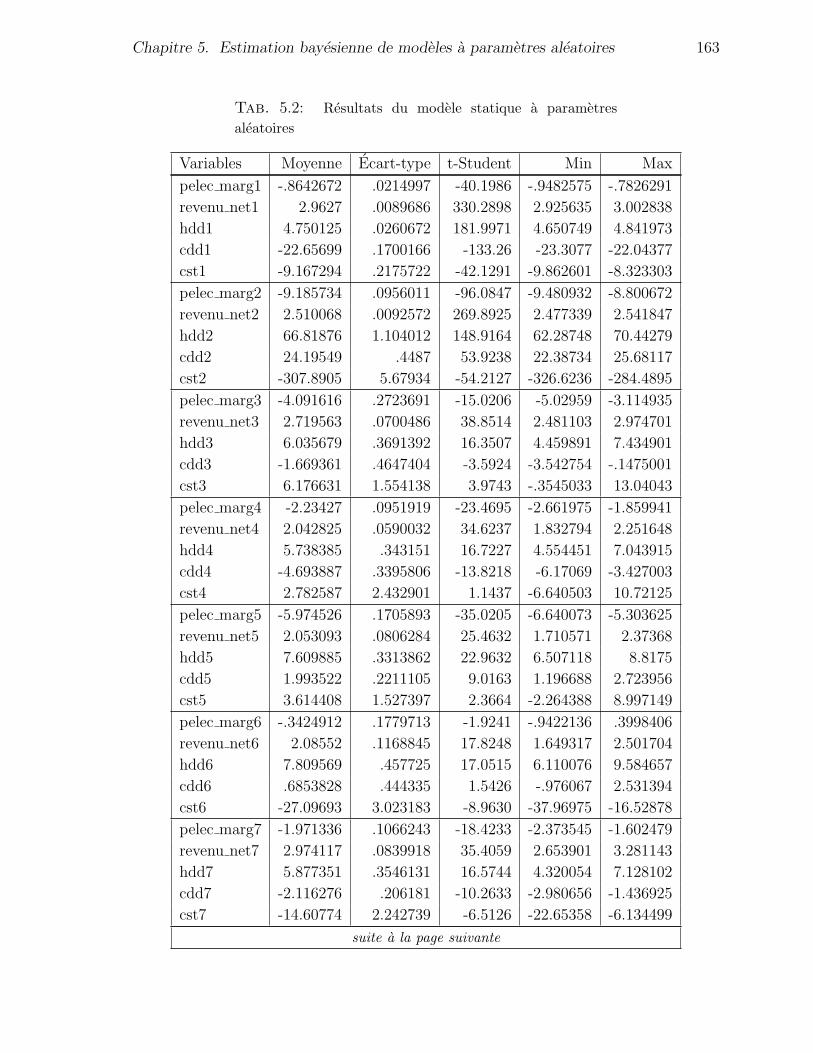

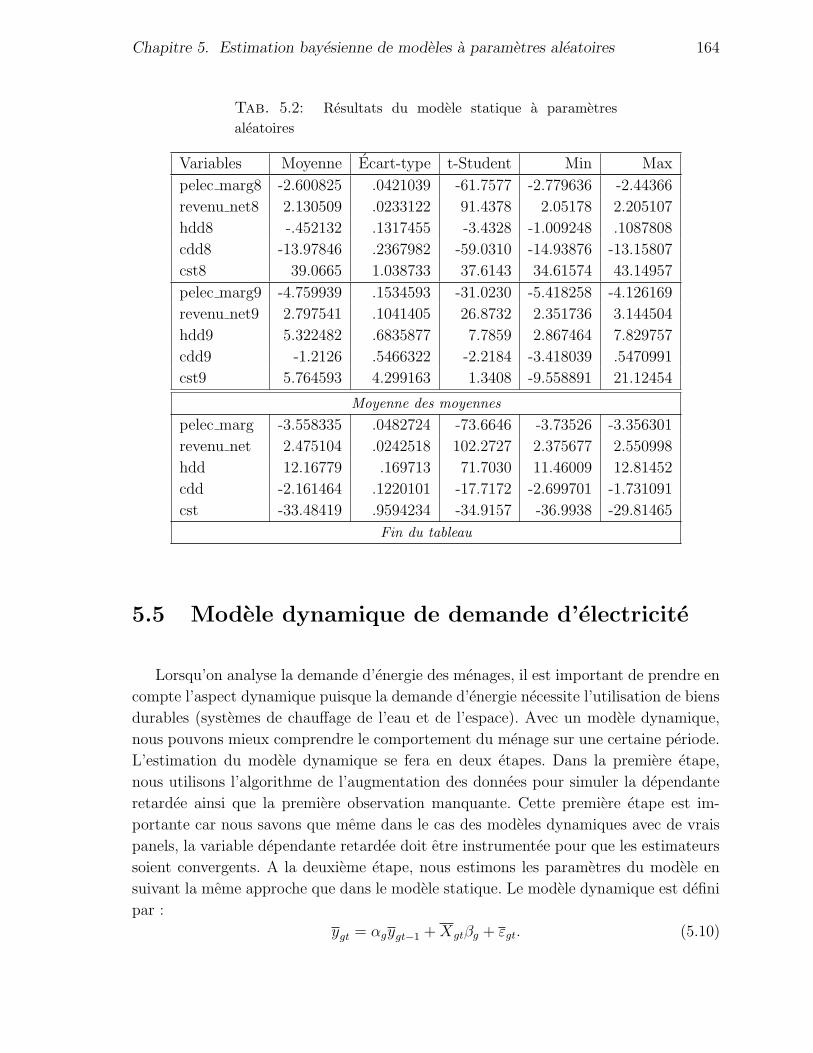

5.4.3 Resultats empiriques et interpretations . . . . . . . . . . . . . . 162

5.5 Modele dynamique de demande d’electricite . . . . . . . . . . . . . . . 164

5.5.1 Resultats de l’estimation du modele dynamique . . . . . . . . . 165

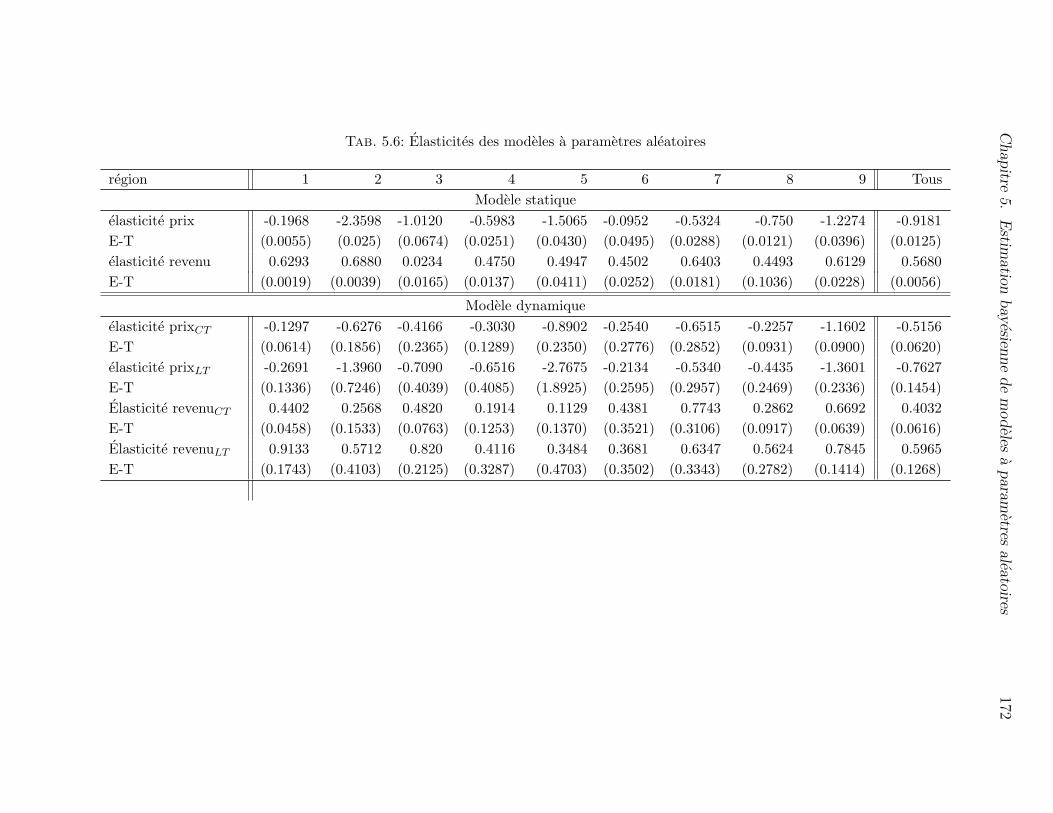

5.6 Analyse de sensibilite : elasticites prix et revenu de la demande . . . . . 169

5.7 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

Bibliographie 174

5.8 Les annexes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

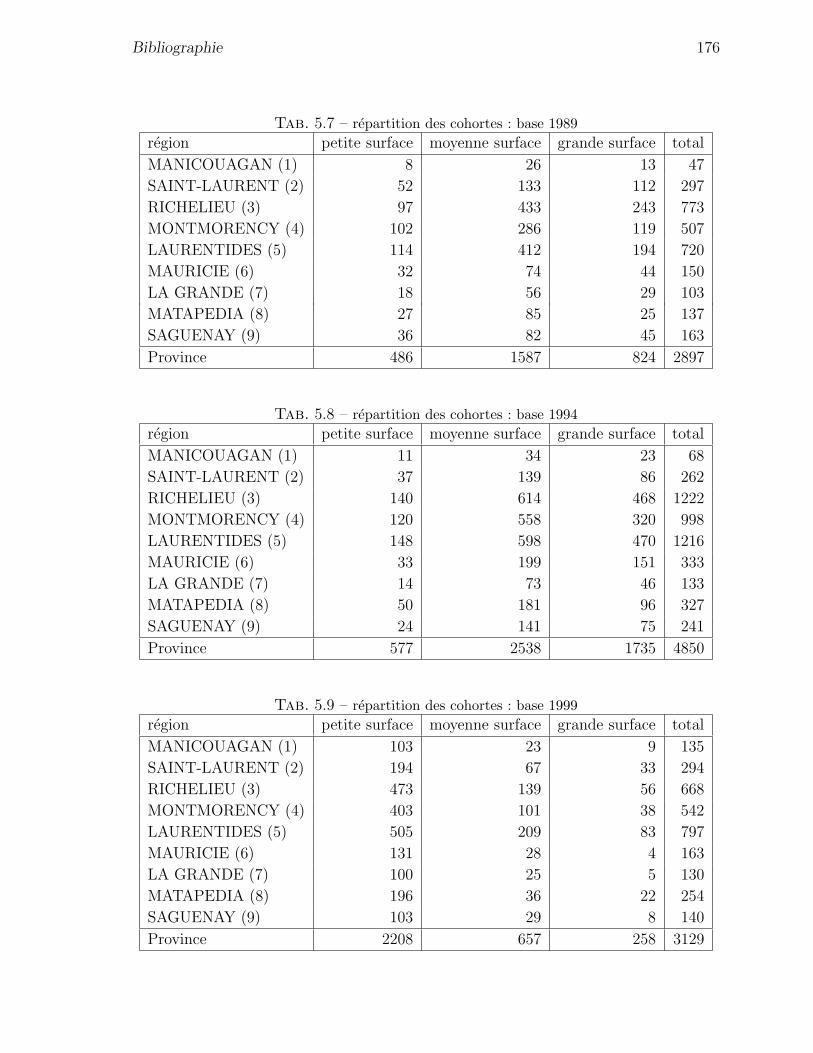

5.8.1 Annexe A : repartition des cohortes . . . . . . . . . . . . . . . . 175

5.8.2 Annexe B : Graphiques des simulations . . . . . . . . . . . . . . 177

5.8.3 Annexe C : Tests d’hypothese de restrictions non lineaires . . . 198

6 Analyse de la demande conditionnelle : approche bayesienne 201

6.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

6.2 Revue de la litterature . . . . . . . . . . . . . . . . . . . . . . . . . . . 202

6.3 Modele de choix du mode de chauffage : le logit mixte . . . . . . . . . . 206

6.4 Methodologie bayesienne . . . . . . . . . . . . . . . . . . . . . . . . . . 211

6.4.1 Echantillonnage de Gibbs . . . . . . . . . . . . . . . . . . . . . 211

6.4.2 L’algorithme de l’augmentation des donnees . . . . . . . . . . . 212

Table des matieres xi

6.4.3 Estimation bayesienne des modeles a classes latentes . . . . . . 214

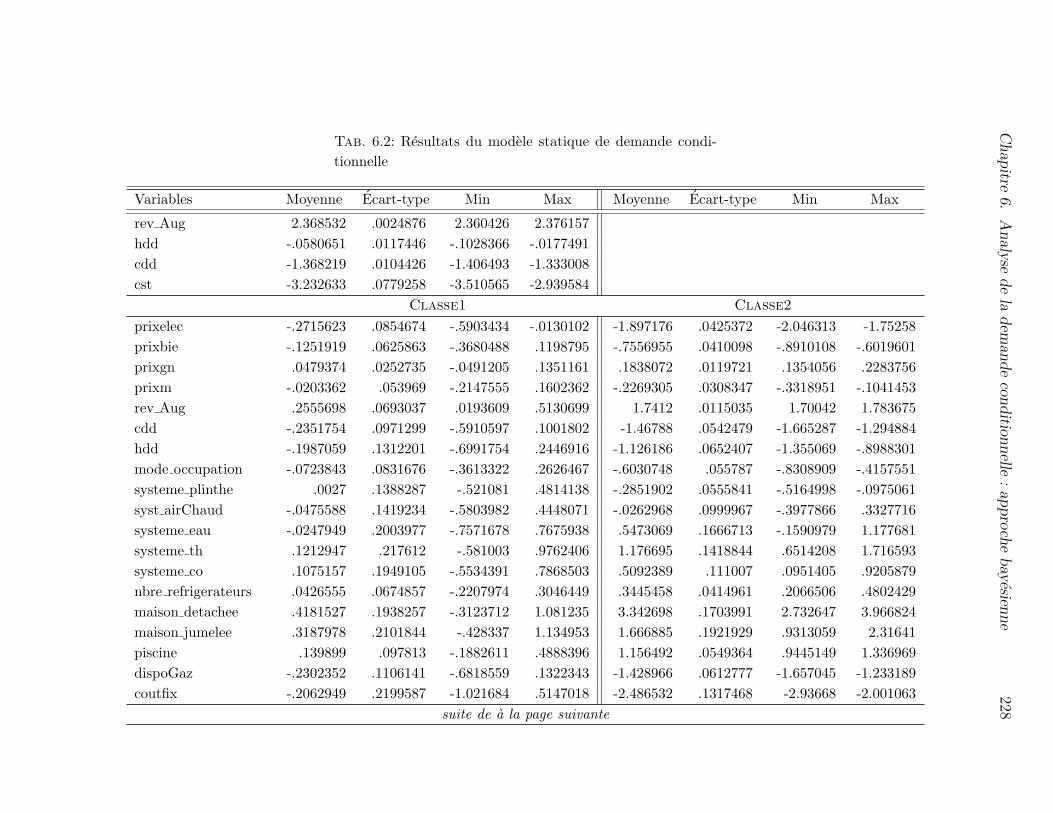

6.5 Estimation d’un modele statique de demande d’electricite . . . . . . . . 215

6.5.1 Modele de demande conditionnelle a la classe et au mode de chauf-

fage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

6.5.2 Etape de la simulation des donnees manquantes . . . . . . . . . 218

6.5.3 Etape de la simulation des parametres . . . . . . . . . . . . . . 220

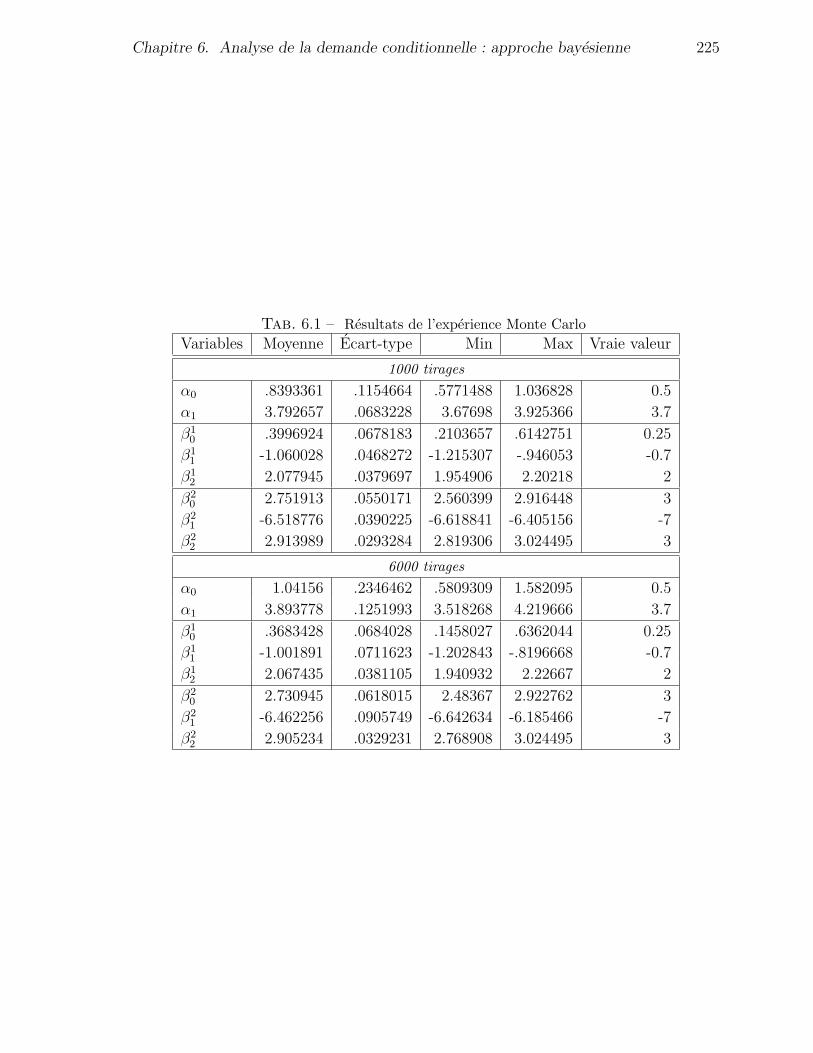

6.5.4 Experience Monte Carlo sur le modele a classes latentes . . . . . 223

6.5.5 Resultats empiriques et interpretations . . . . . . . . . . . . . . 226

6.6 Estimation d’un modele de demande dynamique . . . . . . . . . . . . . 237

6.6.1 Etapes additionnelles : simulation de yt−1 et de y0 . . . . . . . . 239

6.6.2 Resultats et interpretation . . . . . . . . . . . . . . . . . . . . . 241

6.6.3 Analyse de sensibilite : elasticite prix et revenu du modele dyna-

mique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251

6.7 Conclusion et recommandations . . . . . . . . . . . . . . . . . . . . . . 255

6.8 Annexe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256

6.8.1 Graphiques pour la convergence des tirages . . . . . . . . . . . . 256

6.8.2 Determination de la loi a posteriori des exogenes . . . . . . . . . 261

Bibliographie 263

7 Conclusion 268

Liste des tableaux

3.1 Exemple : pourquoi deux classes latentes ? . . . . . . . . . . . . . . . . 82

3.2 Repartition echantillonnale par source d’energie . . . . . . . . . . . . . 86

3.3 Frequences echantillonnales selon le mode de chauffage . . . . . . . . . 86

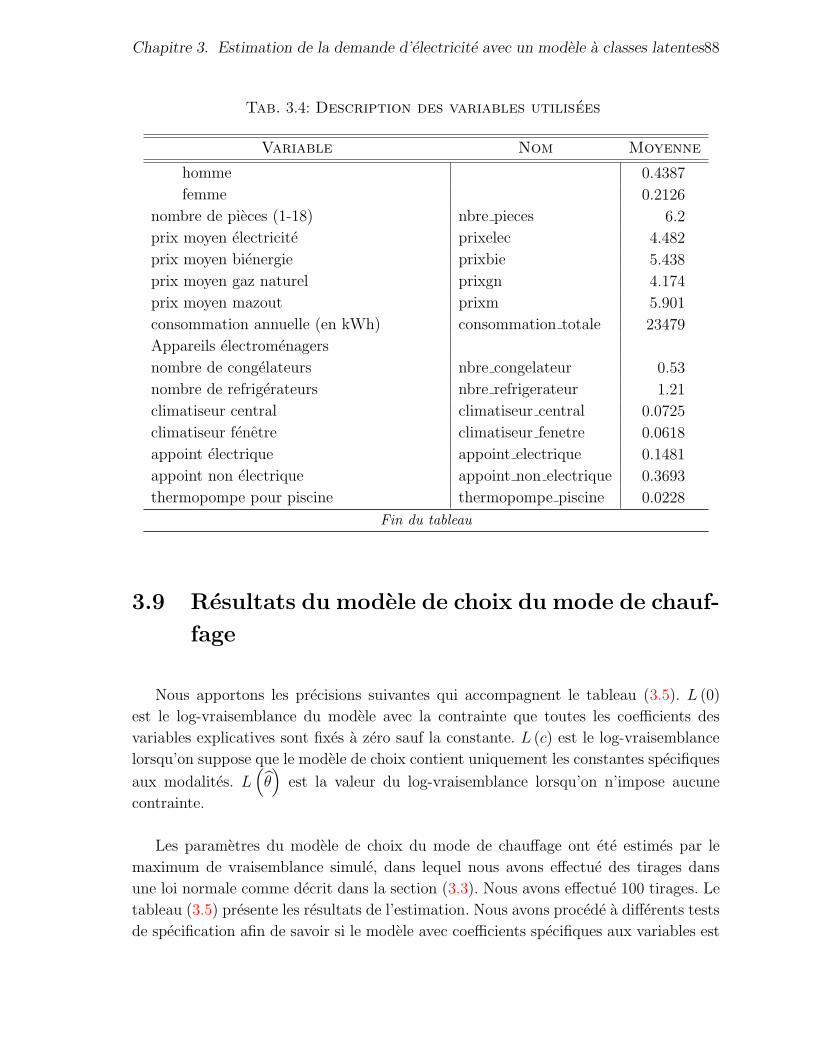

3.4 Description des variables utilisees . . . . . . . . . . . . . . . . 86

3.4 Description des variables utilisees . . . . . . . . . . . . . . . . 87

3.4 Description des variables utilisees . . . . . . . . . . . . . . . . 88

3.5 Resultats modele discret (couts moyens specifiques) . . . . 89

3.6 Resultats du modele de demande conditionnelle . . . . . . . . . . . . 93

3.6 Resultats du modele de demande conditionnelle . . . . . . . . . . . . 94

3.6 Resultats du modele de demande conditionnelle . . . . . . . . . . . . 95

3.7 Elasticites . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

3.8 Resultats du modele sans classes . . . . . . . . . . . . . . . . . . . . . . 98

3.9 Resultats du modele discret (couts moyens generiques) . . 107

3.10 Taux d’escompte estimes . . . . . . . . . . . . . . . . . . . . . . . . . . 108

4.1 Modele statique a effets fixes . . . . . . . . . . . . . . . . . . . 127

4.2 Modele avec Heteroscedasticite . . . . . . . . . . . . . . . . . 128

4.2 Modele avec Heteroscedasticite . . . . . . . . . . . . . . . . . 129

4.2 Modele avec Heteroscedasticite . . . . . . . . . . . . . . . . . 130

4.3 Erreurs heteroscedastique et AR(1) . . . . . . . . . . . . . . . . . . . . . 132

4.3 Erreurs heteroscedastique et AR(1) . . . . . . . . . . . . . . . . . . . . . 133

4.3 Erreurs heteroscedastique et AR(1) . . . . . . . . . . . . . . . . . . . . . 134

4.4 Elasticites du modele statique . . . . . . . . . . . . . . . . . . . . . . . 136

4.5 Resultats du modele dynamique a effets fixes . . . . . . . . 138

4.5 Resultats du modele dynamique a effets fixes . . . . . . . . 139

4.6 Modele dynamique avec Heteroscedasticite et AR(1) . . . . . . . . . . . . 140

4.6 Modele dynamique avec Heteroscedasticite et AR(1) . . . . . . . . . . . . 141

4.6 Modele dynamique avec Heteroscedasticite et AR(1) . . . . . . . . . . . . 142

4.7 Elasticites des modeles dynamiques . . . . . . . . . . . . . . . . . . . . . 144

5.1 Resultats du modele statique a parametres homogenes . . . . . . . . . . . 160

5.2 Resultats du modele statique a parametres aleatoires . . . . . . . . . . . 163

Liste des tableaux xiii

5.2 Resultats du modele statique a parametres aleatoires . . . . . . . . . . . 164

5.3 Resultats du modele dynamique a parametres homogenes . . . . . . . . . . 167

5.4 Resultats du modele dynamique a parametres aleatoires . . . . . . . . . . 167

5.4 Resultats du modele dynamique a parametres aleatoires . . . . . . . . . . 168

5.4 Resultats du modele dynamique a parametres aleatoires . . . . . . . . . . 169

5.5 Elasticites des modeles a parametres homogenes . . . . . . . . . . . . . . 171

5.6 Elasticites des modeles a parametres aleatoires . . . . . . . . . . . . . . 172

5.7 repartition des cohortes : base 1989 . . . . . . . . . . . . . . . . . . . . . 176

5.8 repartition des cohortes : base 1994 . . . . . . . . . . . . . . . . . . . . . 176

5.9 repartition des cohortes : base 1999 . . . . . . . . . . . . . . . . . . . . . 176

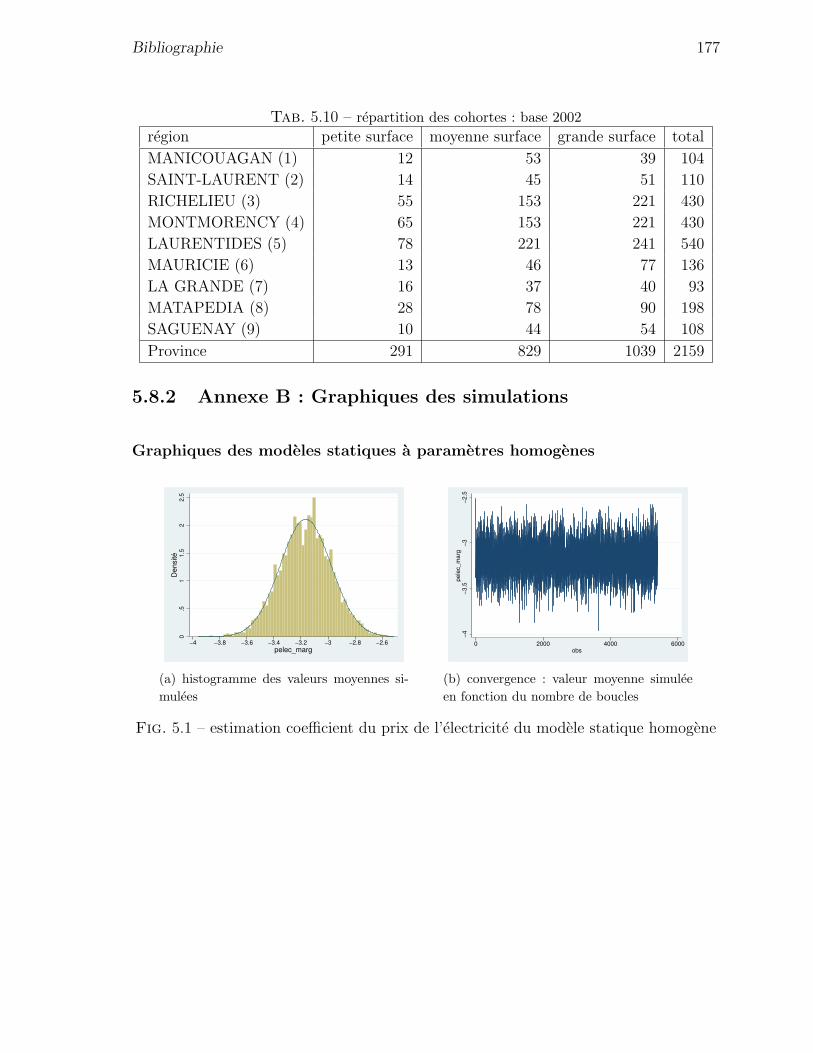

5.10 repartition des cohortes : base 2002 . . . . . . . . . . . . . . . . . . . . . 177

6.1 Resultats de l’experience Monte Carlo . . . . . . . . . . . . . . . . . . . 225

6.2 Resultats du modele statique de demande conditionnelle . . . . . . . . 227

6.2 Resultats du modele statique de demande conditionnelle . . . . . . . . 228

6.2 Resultats du modele statique de demande conditionnelle . . . . . . . . 229

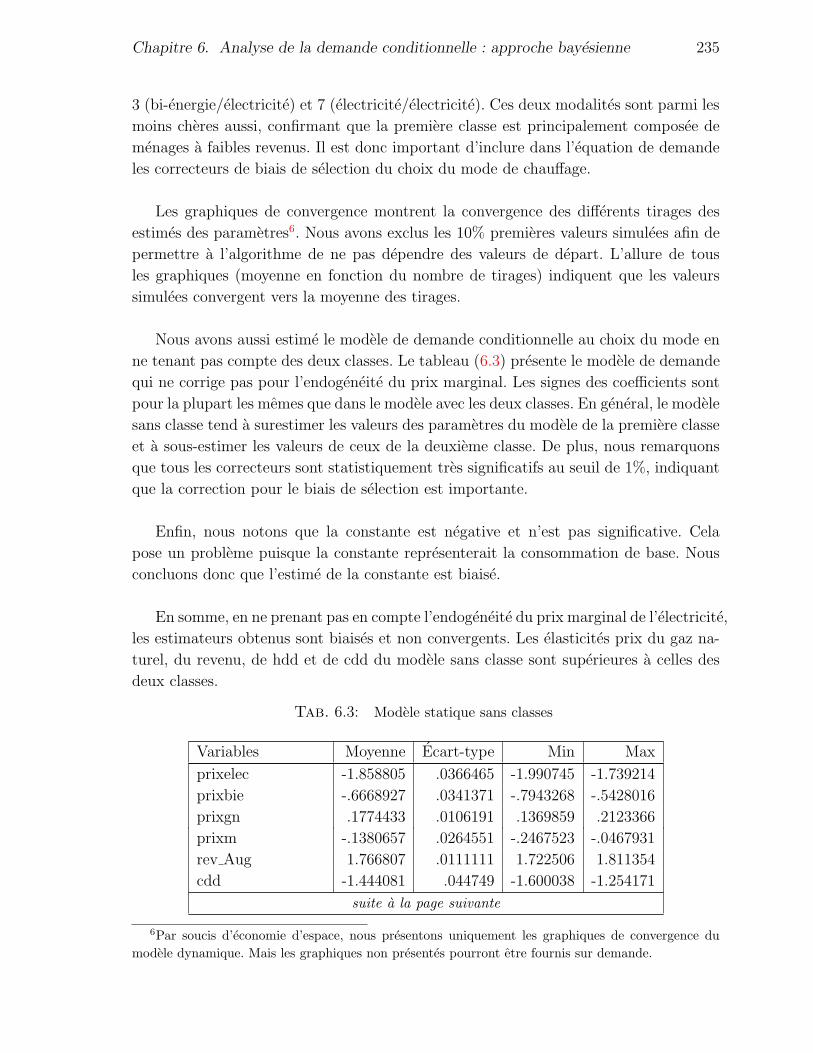

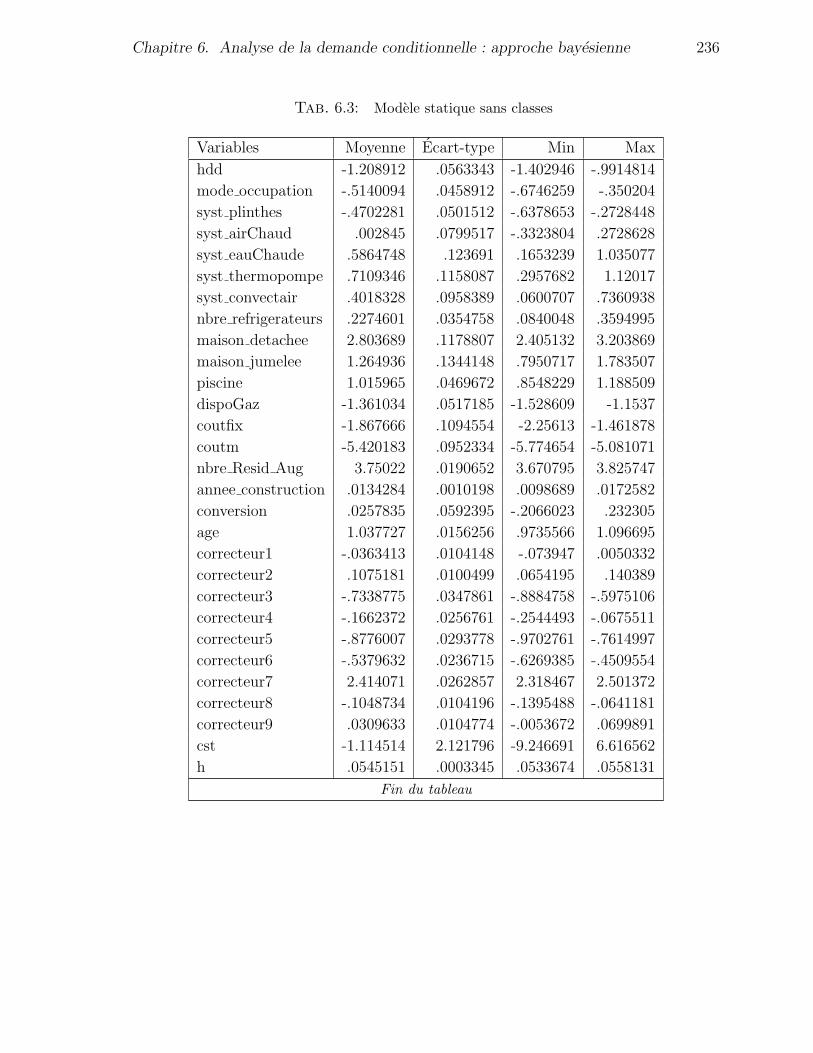

6.3 Modele statique sans classes . . . . . . . . . . . . . . . . . . . . . . . . 235

6.3 Modele statique sans classes . . . . . . . . . . . . . . . . . . . . . . . . 236

6.4 Elasticites du modele statique . . . . . . . . . . . . . . . . . . . . . . . . 237

6.5 Tarif D de quelques annees . . . . . . . . . . . . . . . . . . . . . . . . . 246

6.6 Prix moyens en dollars constant . . . . . . . . . . . . . . . . . . . . . . 246

6.7 Comparaison prix de vente moyen avec pays industrialises . . . . . . . 246

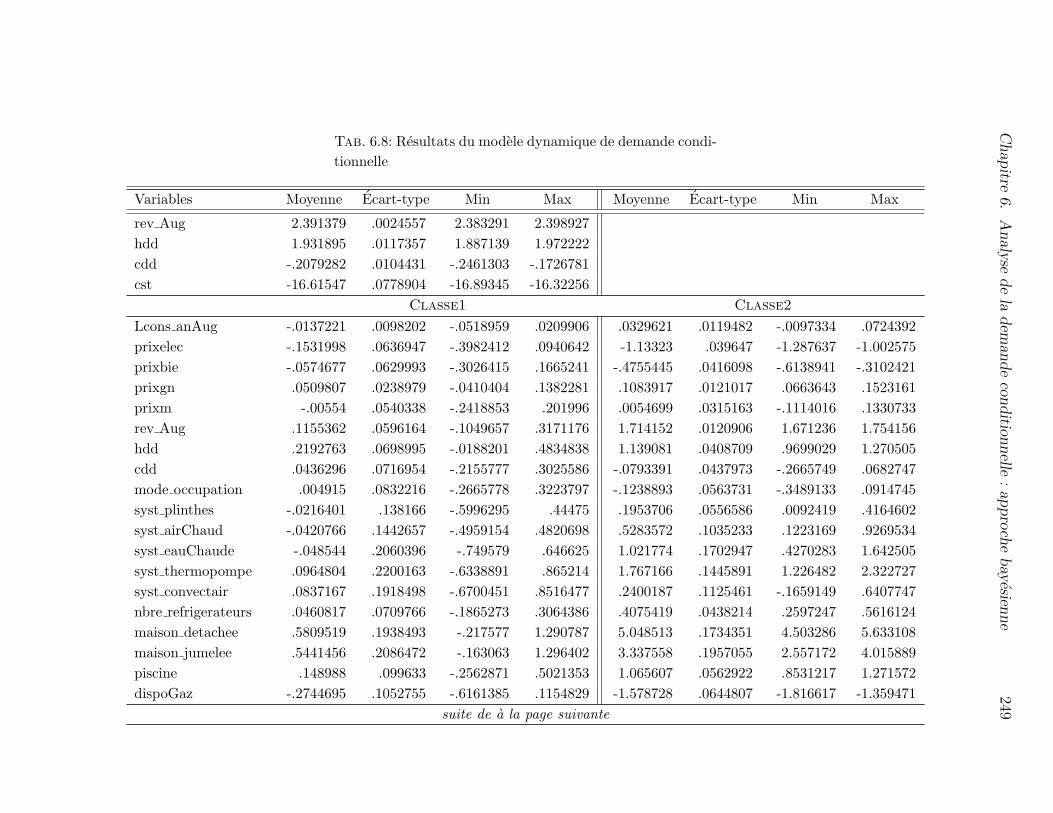

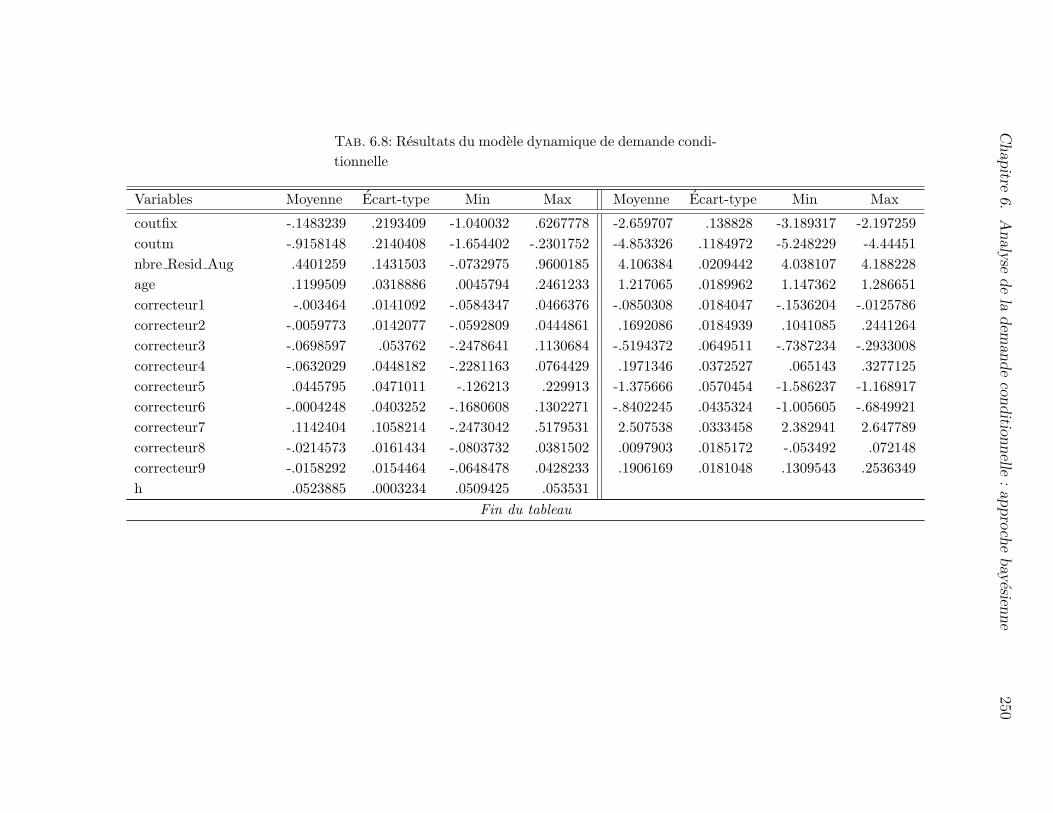

6.8 Resultats du modele dynamique de demande conditionnelle . . . . . . 248

6.8 Resultats du modele dynamique de demande conditionnelle . . . . . . 249

6.8 Resultats du modele dynamique de demande conditionnelle . . . . . . 250

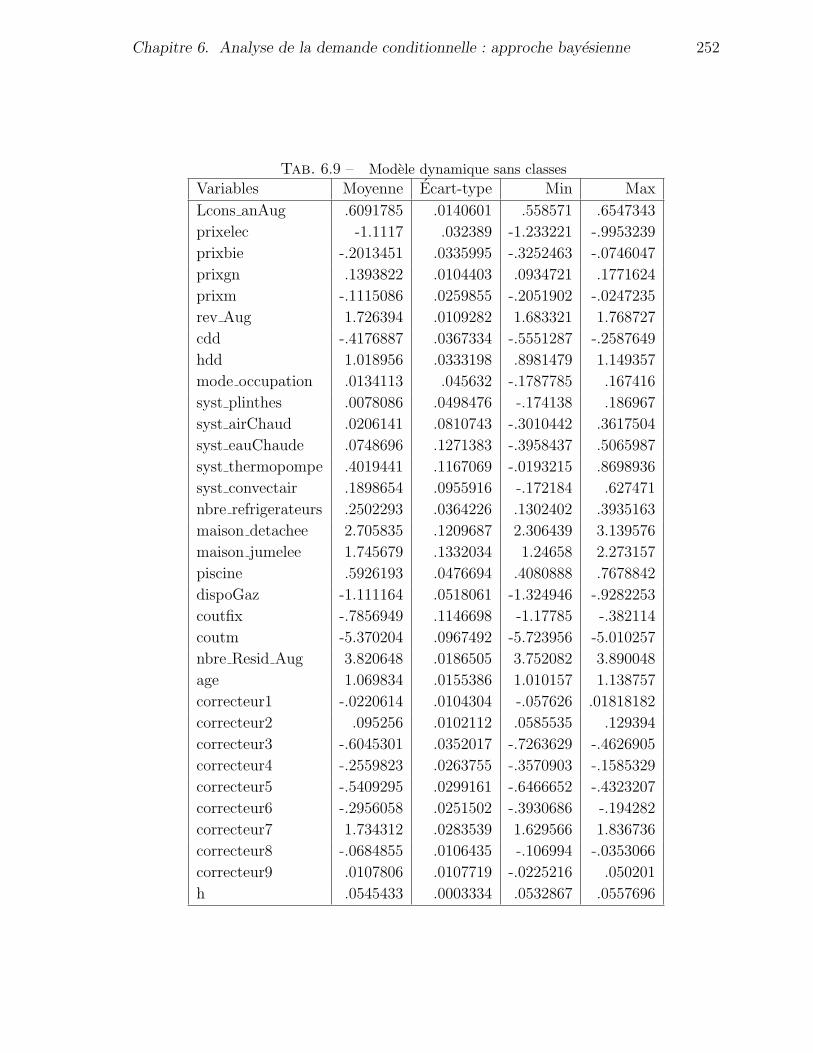

6.9 Modele dynamique sans classes . . . . . . . . . . . . . . . . . . . . . . . 252

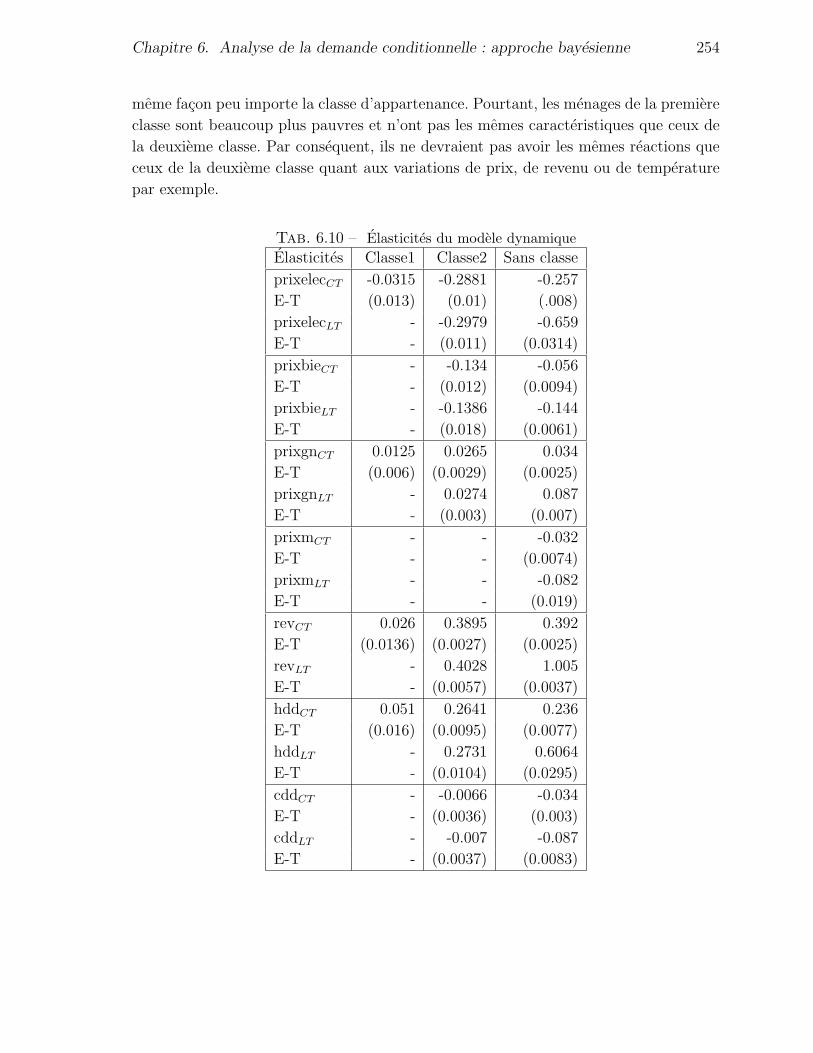

6.10 Elasticites du modele dynamique . . . . . . . . . . . . . . . . . . . . . . 254

Table des figures

2.1 tarif de prix croissant en deux blocs . . . . . . . . . . . . . . . . . . . . 11

4.1 Manquante de vrai panel, enquetes independantes . . . . . . . . 123

5.1 estimation coefficient du prix de l’electricite du modele statique homogene177

5.2 estimation coefficient du revenu net du modele statique homogene . . . 178

5.3 estimation coefficient de hdd du modele statique homogene . . . . . . . 178

5.4 estimation coefficient de cdd du modele statique homogene . . . . . . . 178

5.5 simulation de la variance de l’erreur du modele statique homogene . . . 179

5.6 simulation effet inobservable du modele statique homogene . . . . . . . 179

5.7 estimation coefficient prix electricite du modele statique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180

5.8 estimation coefficient du revenu du modele statique a parametres heterogenes180

5.9 estimation coefficient de hdd du modele statique a parametres heterogenes181

5.10 estimation coefficient de cdd du modele statique a parametres heterogenes181

5.11 simulation prix region1 du modele statique a parametres heterogenes . 181

5.12 estimation coefficient revenu region1 du modele statique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

5.13 estimation coefficient du prix region3 du modele statique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

5.14 estimation coefficient du revenu region3 du modele statique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183

5.15 estimation coefficient de hdd region3 du modele statique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183

5.16 moyenne des coefficients simules du prix du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

5.17 moyenne des coefficients simules du revenu de l’electricite du modele

dynamique a parametres heterogenes . . . . . . . . . . . . . . . . . . . 184

5.18 moyenne des coefficients simules de la consommation passee du modele

dynamique a parametres heterogenes . . . . . . . . . . . . . . . . . . . 185

5.19 moyenne des coefficients simules de hdd du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

Table des figures xv

5.20 moyenne des coefficients simules de cdd du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

5.21 estimation coefficient du prix region1 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186

5.22 estimation coefficient du revenu net region1 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186

5.23 estimation coefficient de la consommation passee region1 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 186

5.24 estimation coefficient de hdd region1 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

5.25 estimation coefficient de cdd region1 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

5.26 estimation coefficient du prix region2 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

5.27 estimation coefficient du revenu net region2 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188

5.28 estimation coefficient de la consommation passee region2 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 188

5.29 estimation coefficient de hdd region2 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188

5.30 estimation coefficient de cdd region2 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

5.31 estimation coefficient du prix region3 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

5.32 estimation coefficient du revenu net region3 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

5.33 estimation coefficient de la consommation passee region3 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 190

5.34 estimation coefficient de hdd region3 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 190

5.35 estimation coefficient de cdd region3 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191

5.36 estimation coefficient du prix region4 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191

5.37 estimation coefficient du revenu net region4 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191

5.38 estimation coefficient de la consommation passee region4 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 192

5.39 estimation coefficient de hdd region4 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

Table des figures xvi

5.40 estimation coefficient de cdd region4 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

5.41 estimation coefficient du prix region5 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193

5.42 estimation coefficient du revenu net region5 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193

5.43 estimation coefficient de la consommation passee region5 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 193

5.44 estimation coefficient de hdd region5 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194

5.45 estimation coefficient de cdd region5 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194

5.46 estimation coefficient du prix region8 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194

5.47 estimation coefficient du revenu net region8 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195

5.48 estimation coefficient de la consommation passee region8 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 195

5.49 estimation coefficient de hdd region8 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195

5.50 estimation coefficient de cdd region8 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

5.51 estimation coefficient du prix region9 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

5.52 estimation coefficient du revenu net region9 du modele dynamique a pa-

rametres heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197

5.53 estimation coefficient de la consommation passee region9 du modele dy-

namique a parametres heterogenes . . . . . . . . . . . . . . . . . . . . . 197

5.54 estimation coefficient de hdd region9 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197

5.55 estimation coefficient de cdd region9 du modele dynamique a parametres

heterogenes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

6.1 simulation du coefficient de prix electricite classe1 . . . . . . . . . . . . 256

6.2 simulation du coefficient de prix bi-energie classe1 . . . . . . . . . . . . 256

6.3 simulation du coefficient de prix gaz naturel classe1 . . . . . . . . . . . 257

6.4 simulation du coefficient de prix mazout classe1 . . . . . . . . . . . . . 257

6.5 simulation du coefficient du revenu augmente classe1 . . . . . . . . . . 257

6.6 simulation du coefficient de cdd classe1 . . . . . . . . . . . . . . . . . . 258

6.7 simulation du coefficient de hdd classe1 . . . . . . . . . . . . . . . . . . 258

6.8 simulation du coefficient de prix electricite classe2 . . . . . . . . . . . . 258

Table des figures xvii

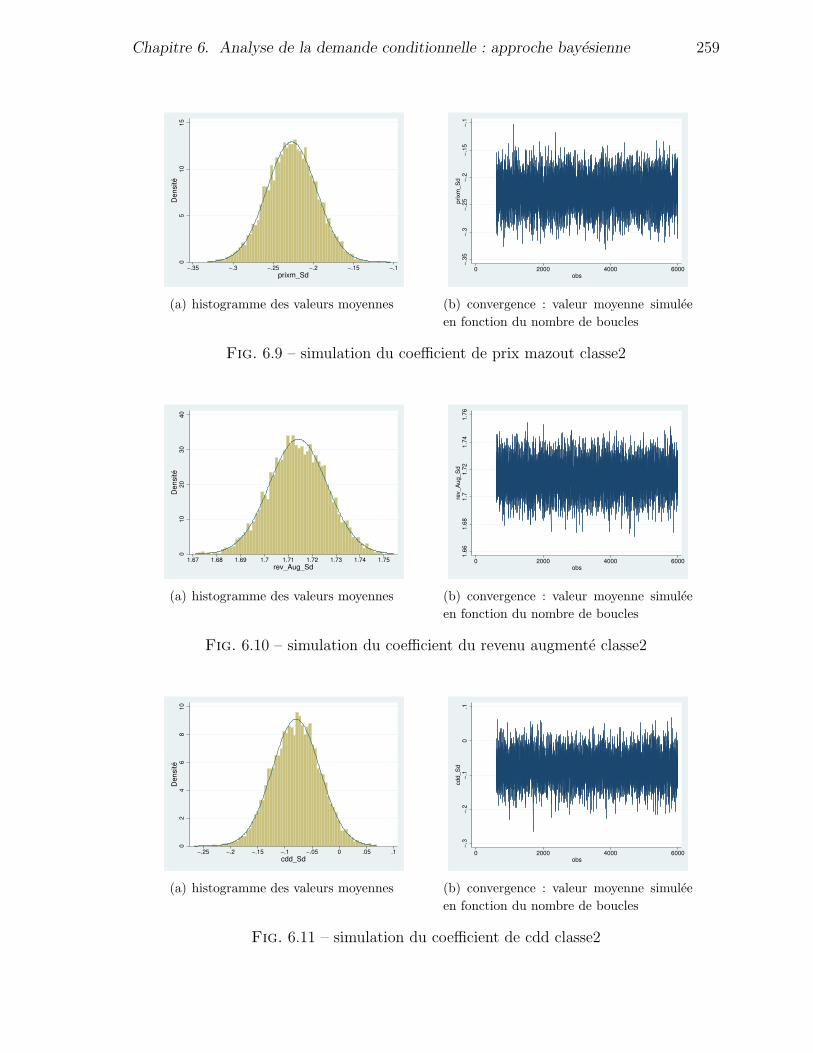

6.9 simulation du coefficient de prix mazout classe2 . . . . . . . . . . . . . 259

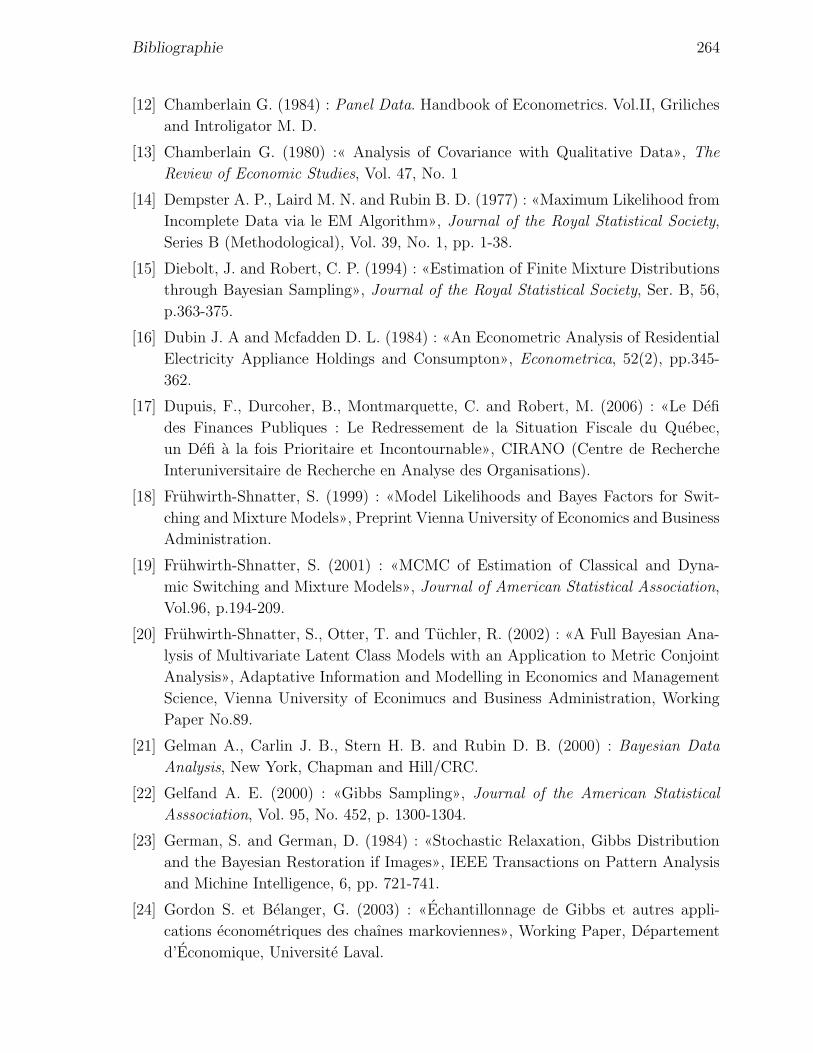

6.10 simulation du coefficient du revenu augmente classe2 . . . . . . . . . . 259

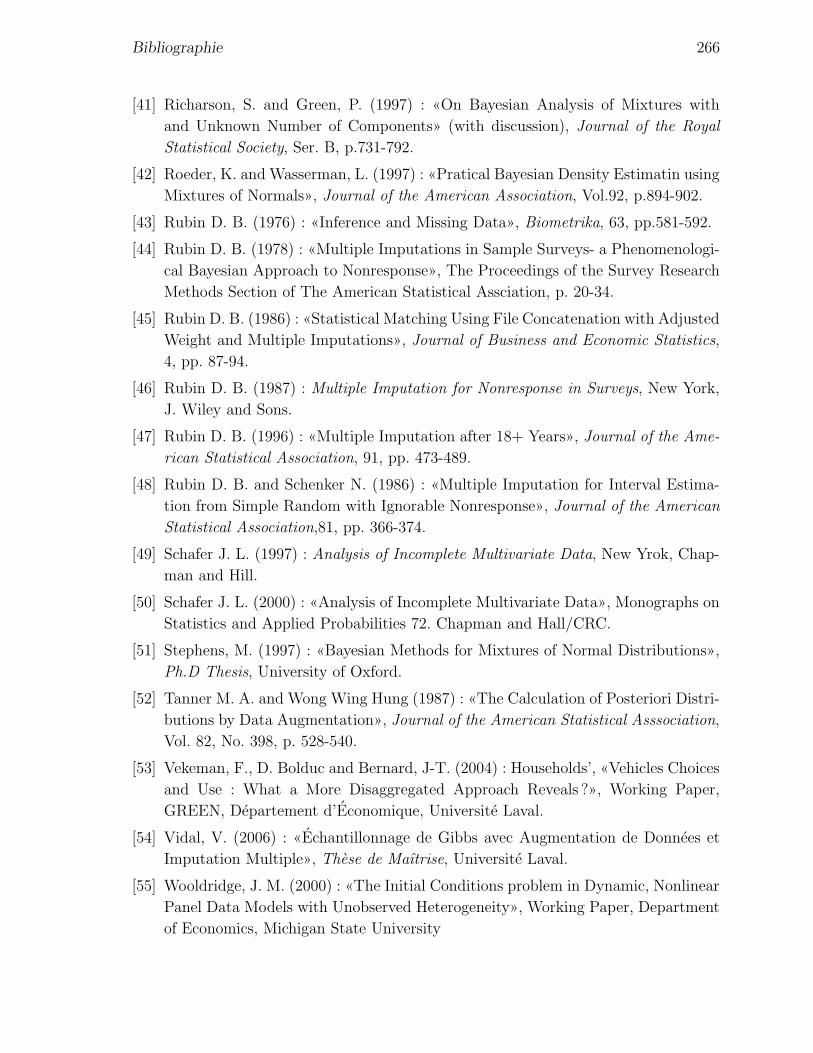

6.11 simulation du coefficient de cdd classe2 . . . . . . . . . . . . . . . . . . 259

6.12 simulation du coefficient de hdd classe2 . . . . . . . . . . . . . . . . . . 260

6.13 simulation coefficient de la dependante retardee classe1 . . . . . . . . . 260

6.14 simulation coefficient de la dependante retardee classe2 . . . . . . . . . 260

Chapitre 1

Introduction

L’analyse de la demande residentielle d’energie et d’electricite en particulier, est

habituellement basee sur le principe des modeles de choix discret/continu. Le menage

n’utilise pas l’energie comme un bien final, mais il a besoin de l’energie pour satisfaire

ses besoins de chauffage de l’espace et de l’eau, l’eclairage, le fonctionnement d’appa-

reils electromenagers, comme les refrigerateurs, congelateurs, televiseurs, ordinateurs,

machine a laver,... Pour pouvoir consommer une quantite donnee d’energie, le menage

doit choisir une modalite ou alternative qui est un ensemble d’appareils utilisant soit

l’electricite, la bi-energie, le mazout, le gaz naturel, le bois, ou toute combinaison de

l’une et l’autre des formes. Dans cette these, nous nous limiterons aux besoins de chauf-

fage de l’eau et de l’espace du menage. Le choix de la quantite est relie au choix de la

modalite et le choix de la modalite depend aussi du choix de la quantite. Toute methode

d’estimation qui ignore cette interdependance donnerait des estimateurs biaises et non

convergents. Il existe deux principales approches pour l’estimation des modeles de choix

discret/continu :

– l’estimation en information complete qui consiste a estimer simultanement les

parametres du modele continu et du modele discret,

– l’estimation en information limitee consistant a estimer separement les parametres

des deux modeles.

Dubin et McFadden (1984) furent les premiers a proposer une methode d’estimation

qui prend en compte cette interdependance. L’un des objectifs poursuivis dans cette

these est d’analyser la demande d’electricite des menages quebecois tout en prenant en

compte ce probleme d’interdependance entre choix discret et choix continu ; et pour y

arriver, nous utiliserons l’approche en deux etapes ou l’approche en information limitee.

Il se trouve aussi que dans la province de Quebec, l’electricite, qui est utilisee par tous

les menages meme si pour certains, c’est uniquement pour les besoins de base, produite

Chapitre 1. Introduction 2

et distribuee par Hydro-Quebec, est tarifee selon la quantite consommee. Il existe en

effet deux blocs de prix : un premier prix p1 est fixe si la consommation journaliere ne

depasse pas le seuil des 30 kWh, et un deuxieme prix p2 > p1 est fixe si elle depasse ce

seuil. Comme on peut le constater, le prix marginal de l’electricite depend de la quantite

consommee et cette derniere depend aussi du prix. Il y a donc un probleme d’endogeneite

du prix. En plus de ce probleme, il faut savoir que la consommation journaliere du

menage n’est pas directement observable par le chercheur. Hydro-Quebec connaıt la

consommation au deux mois du menage ; seul le menage est capable de controler sa

consommation journaliere a travers son compteur. Au cours d’une annee, le menage a

six factures, soit une facture aux deux mois. Mais seule la consommation annuelle est

observable dans les bases de donnees. Il y a des moments ou le menage peut consommer

en dessous du seuil de 30 kWh et des moments ou il peut consommer au dela de ce seuil.

Un de nos objectifs consiste a inferer, a partir de ses caracteristiques socio-economiques,

la probabilite qu’un menage soit dans l’une ou l’autre tranche de consommation. La

structure tarifaire de l’electricite cree deux groupes ou classes de consommateurs qui ne

sont pas directement observables, que nous appelons classes latentes. Plusieurs auteurs

se sont interesses au probleme de l’endogeneite du prix. Mais aucun n’a essaye de

corriger ce probleme dans un contexte de classes latentes. Nous proposons dans cette

these une approche permettant de corriger a la fois le probleme de biais de selection et

le probleme d’endogeneite du prix dans un contexte de classes latentes. Les modeles a

classes latentes sont generalement utilises dans un contexte ou la variable dependante est

discrete. Ils ont ete introduits en premier par Lazarsheld (1950) pour un modele de choix

dichotomique. Par la suite, beaucoup de travaux sur les modeles a classes latentes ont

essentiellement porte sur les modeles polytomiques. Nous proposons d’etendre ce type

de modeles dans un contexte ou la variable dependante est continue, qui correspond en

fait a la demande d’electricite dans notre cas. De plus, nous estimons de facon specifique

les parametres du modele latent et implicitement les valeurs de la probabilite de choisir

une classe donnee. Les modeles a classes latentes peuvent etre estimes soit selon une

approche classique consistant a faire une estimation par le maximum de vraisemblance

ou soit selon une approche bayesienne en utilisant une methode MCMC (Markov Chain

Monte Carlo). Nous exploiterons l’une ou l’autre des deux approches dependamment

de la situation ou du probleme a resoudre.

Nous estimerons dans un premier temps un modele de demande d’electricite a partir

d’une seule base de donnees d’enquete, celle de 1989, ou nous corrigerons a la fois le

probleme de biais de selection et le probleme d’endogeneite du prix dans un contexte

de classes latentes.

La demande d’electricite implique l’usage d’appareils de chauffage (modalite) qui sont

des biens durables. Le choix d’une modalite necessite implicitement que le menage fasse

un arbitrage entre le present et le futur. Ce type d’arbitrage fait intervenir la notion

Chapitre 1. Introduction 3

de taux d’escompte. Dans les travaux anterieurs portant sur l’estimation du taux d’es-

compte individuel, les auteurs comme Hausman (1984), Dubin et McFadden (1984),...

supposent implicitement l’hypothese d’homogeneite entre les individus. Tout se passe

comme s’ils estimaient un taux d’escompte d’un agent representatif. Winter (1995) a

souligne les limites de cette approche. L’hypothese de consommateurs homogenes est

souvent une hypothese trop forte, surtout dans le contexte de la consommation d’energie

ou les comportements des individus peuvent changer selon la modalite choisie. Lors-

qu’un menage choisit une modalite, il fait implicitement un arbitrage entre choisir un

systeme dont les couts d’achat sont eleves, mais les couts futurs d’exploitation, sur

toute la duree de vie du systeme de chauffage, sont faibles ou inversement. L’hypothese

d’homogeneite implicitement imposee dans les travaux anterieurs pourrait etre a l’ori-

gine des valeurs trop elevees des taux obtenues. En effet, les valeurs estimees du taux

d’escompte qu’ils obtiennent depassent les taux d’interet sur les cartes de credit. Nous

proposons dans cette these une methode d’estimation des taux d’escompte qui prend

en compte l’heterogeneite entre les groupes de menages, ces derniers etant definis se-

lon les modalites. Cette methode, a savoir, le logit mixte GAR(1) avec heterogeneite

(deterministe) entre les modalites, donnerait des valeurs estimees des taux d’escompte

beaucoup plus realistes.

Puisque la consommation d’energie residentielle fait intervenir des biens durables, il

est important de pouvoir prendre en compte l’aspect dynamique dans les ajustements

des menages. L’ideal serait d’avoir des donnees de panel qui permettent de suivre les

memes individus sur plusieurs annees. Cependant, il n’existe pas de donnees de pa-

nel portant sur la consommation d’energie des menages de la province de Quebec.

Il existe cependant plusieurs bases de donnees d’enquete (ou coupes transversales)

independantes menees par Hydro-Quebec. Dans ces bases, un menage present a une

periode donnee n’est plus retracable dans les autres periodes. Nous avons en fait un

probleme de manque d’information importante pour chaque menage. Deaton (1985) a

suggere d’exploiter ce type de bases de donnees pour construire, a partir de criteres

bien definis, des cohortes d’individus assez homogenes pouvant etre suivies a chaque

periode. Les moyennes des variables de ces cohortes vont constituer les unites de ce

qu’il appelle les pseudo-panels. Cette approche transforme l’information au niveau in-

dividuel en une information au niveau des groupes. Les resultats en decoulant ne sont

pas necessairement inferieurs a ceux qu’on obtiendrait si on avait de vraies donnees de

panel. Les pseudo-panels ne sont pas sujets aux problemes d’attrition ou d’apprentis-

sage. L’estimation des modeles avec des pseudo-panels se fait le plus souvent en utili-

sant la methode d’estimation a effets fixes. Tres souvent, les auteurs ne cherchent pas a

verifier s’il y a un probleme d’heteroscedasticite ou d’autocorrelation des erreurs. Or, s’il

s’averait que l’un et/ou l’autre de ces problemes existe, les tests d’hypothese et les in-

tervalles de confiance ne seraient plus valides. Cette situation implique que les decisions

Chapitre 1. Introduction 4

de politiques economiques qui en decouleraient seraient mauvaises. Il est donc impor-

tant de verifier ces problemes surtout dans un contexte ou les donnees sont groupees

en cohortes. Nous exploiterons la methode des moindres carres quasi-generalises pour

corriger ces problemes.

Dans les travaux portant sur les pseudo-panels, les chercheurs supposent habituel-

lement que les coefficients de pente de toutes les cohortes sont identiques, meme si on

sait que les cohortes sont assez heterogenes entre elles. Cette heterogeneite est sou-

vent traduite a travers la constante du modele (modeles a effets fixes) ou le terme

d’erreur (effets aleatoires). S’il existe de l’heterogeneite entre les cohortes, elle pour-

rait probablement se manifester aussi a travers les coefficients d’interet (coefficients de

pente). Si la methode d’estimation ne la prend pas en compte, les estimateurs qui en

resulteraient pourraient etre biaises. Robertson et Symons (1992) et Pesaran et Smith

(1995), dans le cadre des donnees de panel, ont discute des biais potentiels qui pour-

raient se manifester dans l’estimation des elasticites de long-terme si l’heterogeneite des

parametres est ignoree. Nous proposons, dans le cadre des pseudo-panels, de prendre en

compte l’heterogeneite en utilisant une approche d’estimation des modeles a parametres

aleatoires. Ces modeles peuvent etre estimees de differentes manieres, pour les donnees

de panels : les moindres carres generalises, le maximum de vraisemblance, l’estima-

tion selon la regle de Stein, l’approche empirique bayesienne ou l’approche iterative

bayesienne (Maddala et al. (1997)). Nous proposons d’utiliser l’approche bayesienne

basee sur l’algorithme de l’echantillonnage de Gibbs. A notre connaissance, le modele

developpe est nouveau dans la litterature sur les pseudo-panels.

L’une des limites de l’approche de Deaton est que l’information au niveau mi-

croeconomique est transformee a un niveau macroeconomique. Il en resulte une cer-

taine perte d’efficacite et de degres de liberte. Paquet (2002) et Paquet et Bolduc

(2004) ont propose une approche alternative a celle de Deaton qui permet de garder

l’information au niveau individuel. Leur approche consiste a utiliser l’algorithme de

l’augmentation des donnees developpe par Tanner et Wong en 1987, pour simuler les

donnees manquantes, puisque nous sommes dans un contexte de donnees manquantes.

En combinant cet algorithme a l’algorithme de l’echantillonnage de Gibbs, ils ont pu

estimer les parametres de leurs modeles tout en completant les donnees manquantes.

Des donnees simulees ont ete utilisees pour fin d’illustration dans un contexte de panels

incomplets et non de coupes transversales independantes. Nous proposons d’etendre

leur demarche au probleme qui nous concerne. Nous exploiterons l’algorithme de l’aug-

mentation des donnees et celui de l’echantillonnage de Gibbs pour simuler les donnees

manquantes et estimer les parametres de nos modeles. Nous corrigerons simultanement

le probleme de selection et celui de l’endogeneite du prix dans un contexte de classes

latentes. Notre demarche est novatrice dans la litterature econometrique et elle permet

Chapitre 1. Introduction 5

permet de corriger plusieurs problemes importants qui sont rattaches a la demande

d’electricite residentielle.

Le chapitre 2 presente une synthese des travaux anterieurs. Le chapitre (3) analy-

sera la demande d’electricite a partir d’une seule base de donnees d’enquete tout en

corrigeant le probleme de biais de selection, le probleme d’endogeneite du prix et celui

de l’heterogeneite du taux d’escompte individuel. Le chapitre (4) utilisera l’approche de

Deaton pour estimer un modele statique et dynamique de demande d’electricite avec

des effets fixes tout en corrigeant les problemes d’heteroscedasticite et d’autocorrelation

des erreurs. Le chapitre (5) developpe un modele statique et dynamique de demande

d’electricite qui tient compte de l’heterogeneite entre les cohortes. Ce chapitre utilisera

des cohortes de menages (au sens de Deaton) et les parametres seront estimes grace

a l’algorithme de l’echantillonnage de Gibbs. Dans le chapitre (6), nous tenterons de

pallier a la principale limite de l’approche de Deaton qui transforme les informations au

niveau microeconomique en information en terme de groupe. Pour pouvoir garder l’in-

formation au niveau du menage tout en corrigeant le biais de selection et d’endogeneite,

nous exploiterons l’approche proposee par Paquet et Bolduc (2004). Nous developpons

un modele a classes latentes statique et dynamique qui utilise un panel simule. Nous

terminerons au chapitre (7) par une conclusion, des recommandations de politiques

economiques et enfin par des propositions de recherches futures. Il convient de noter

que dans la presentation du travail, il y a certaines repetitions. Cela se justifie par le

fait que nous avons voulu ecrire des papiers differents, chacun constituant un ensemble

a part entiere. Dans un souci de ne pas perdre le fil des idees pour chaque papier,

certains elements juges necessaires ont ete reproduits afin de permettre une meilleure

comprehension de chacun des papiers, et dans l’eventualite de publications futures.

Chapitre 2

Revue de la litterature

2.1 Introduction

Dans ce chapitre, nous faisons une synthese des travaux anterieurs ayant porte sur

des sujets qui sont relies a nos objectifs. Nous sommes en effet interesses a analyser

la demande d’electricite des menages de la province de Quebec. Si on veut s’interesser

a la demande d’electricite residentielle, trois points importants devraient etre pris en

compte. Le premier point concerne le choix de la forme d’energie par le menage pour le

chauffage. Pour pouvoir utiliser l’electricite ou toute autre forme d’energie, le menage

doit choisir des appareils qui vont lui permettre de maximiser son utilite (besoins de

chauffage de l’eau, de l’espace, fonctionnement d’appareils electromenagers,...). Nous

appellerons modalite ou alternative toute forme d’energie ou de combinaison d’energie

permettant de faire fonctionner les appareils du menage. Le choix d’une modalite af-

fecte son utilite et de cette utilite, l’on peut deriver la quantite d’energie necessaire pour

satisfaire ses besoins. Il y a donc une interdependance entre le choix de la modalite et

la quantite d’energie qu’il consomme. Cette situation cree un probleme de selection.

Un des objectifs sera de resoudre ce probleme de selection dans le modele de demande

d’electricite. Le second point important a noter est que les menages de la province

utilisent l’electricite qui est produite et distribuee par Hydro-Quebec, societe d’Etat

mandatee a cette fin. Hydro-Quebec utilise une tarification par tranche. Elle fixe un

premier prix lorsque la consommation journaliere (qui est malheureusement non obser-

vable) du menage est inferieure ou egale a 30 kWh et un deuxieme prix superieur au

premier si sa consommation depasse ce seuil. Le prix marginal de l’electricite depend

de la quantite consommee qui depend aussi du prix. Il y a donc un probleme d’en-

dogeneite. Nous tenterons egalement de resoudre ce probleme dans notre modele. Le

dernier point est que les donnees dont nous disposons sont des donnees d’enquetes

Chapitre 2. Revue de la litterature 7

independantes. Les menages presents dans une enquete ne sont plus retracables dans

les autres enquetes. Or, le choix d’une modalite est fait pour plusieurs annees. Une

bonne analyse de la demande d’energie necessiterait d’avoir des donnees de panel qui

permettraient de suivre les memes individus durant plusieurs annees. Un autre objectif

de la these sera de resoudre ce probleme de manque de donnees de panels. La section

(2.2) donne une synthese des travaux ayant porte sur la question de la simultaneite

entre choix discret et choix continu, la section (2.3) s’interesse au probleme de la non

linearite du prix, les sections (2.4) et (2.5) portent sur les methodes de traitement des

donnees de panels. Les travaux ayant porte sur le probleme de manque de panels ou

donnees manquantes sont synthetises dans les sections (2.6), (2.7) et (2.8).

2.2 Le probleme de la simultaneite entre choix dis-

cret et choix continu

L’analyse de la demande des consommateurs nous conduit parfois a des situations

ou les choix discrets sont relies aux choix continus. Ceci s’explique par le fait que ces

deux types de choix sont derives de la meme decision de maximisation de l’utilite de

l’agent considere (consommateur ou menage). Par exemple, un consommateur peut etre

confronte a la situation suivante :

– choisir la marque d’un produit (un bien durable par exemple) et la quantite de ce

produit,

– choisir le type d’assurance et le montant a allouer a cette assurance,

– choisir une localite et le moyen de transport a utiliser pour y arriver,

– choisir le type d’energie pour les besoins de chauffage et la quantite de cette

energie,...

Dans un tel contexte, le choix discret optimal depend du choix continu et vice versa.

Les modeles qui ignorent cette interdependance produisent des estimateurs biaises et

non convergents. King (1980) fut le premier a souligner cette interdependance. Il sup-

pose que le choix du type d’habitation et la demande de services pour la maison sont

des decisions conjointes. Il propose d’estimer le modele par la methode du maximum

de vraisemblance en information complete. Dans la formulation de sa fonction de vrai-

semblance, il a considere la demande non conditionnelle plutot que la demande condi-

tionnelle au choix du type de maison.

En ce qui concerne la demande d’energie, et d’electricite en particulier, on peut dire

qu’il s’agit d’une demande derivee. L’energie ne procure pas une utilite en soit, mais

ce sont les biens ou les services qu’elle produit qui procurent de l’utilite au menage.

Chapitre 2. Revue de la litterature 8

Le menage se sert de l’energie pour satisfaire ses besoins, notamment de chauffage de

l’espace, de l’eau, l’eclairage, le fonctionnement d’appareils electromenagers, etc. Il doit

choisir le type d’energie qu’il prefere (mazout, gaz naturel, electricite, bi-energie, bois

ou une combinaison de l’une et l’autre) et la quantite de cette energie. Notons que

le choix du type d’energie implique le choix de systemes de chauffage de l’eau et de

l’espace correspondants. La consommation d’energie peut alors etre analysee comme

un modele de choix discret (choix du type d’energie ou de systeme de chauffage) et de

choix continu (quantite ou usage de cette energie).

Apres les tentatives de King (1980), Dubin et McFadden (1984) se sont interesses a

la demande d’electricite et au choix d’appareils electromenagers des menages des Etats-

Unis. Ils furent les premiers a proposer une methode qui prend reellement en compte

l’interdependance entre choix discret et choix continu. Leur demarche se resume en

deux grandes etapes. La premiere etape consiste a estimer d’abord le modele discret

par la methode du maximum de vraisemblance et a constituer ensuite les correcteurs

de biais de selection associe l’alternative choisie. A cette etape, ils utilisent un logit

polytomique pour modeliser le choix du mode de chauffage. Dans la deuxieme etape,

ils estiment la demande conditionnelle a l’alternative choisie en ajoutant les correcteurs

de biais obtenus a la premiere etape. La methode de la forme reduite et celle des

variables instrumentales sont ensuite utilisees pour estimer les parametres du modele.

Les estimateurs obtenus sont convergents. D’autres auteurs se sont interesses par la

suite aux modeles de choix discrets/continus. Nous en donnons un bref resume.

Hanemann (1984) s’est interesse a l’estimation de la demande de produits de marques

differentes. Le consommateur doit choisir parmi plusieurs marques de produits celle qu’il

prefere et la quantite dont il a besoin. Il propose d’estimer les parametres du modele

par la methode du maximum de vraisemblance en information complete. Cependant,

il specifie la fonction de vraisemblance comme le produit de la probabilite de choisir

une marque par la densite inconditionnelle de la demande plutot que la densite condi-

tionnelle qui prendrait en compte l’interdependance entre les deux choix. Hanemann

(1984) a plutot considere la demande conditionnelle au choix de l’alternative au lieu

de la probabilite de choix de l’alternative conditionnelle a la demande. Il se retrou-

vait alors avec des integrales multiples dans les deux parties de la densite conjointe.

Cela rend l’estimation assez complexe, et en presence de plusieurs alternatives dans

le modele discret, rien ne garantit une convergence vers le maximum global. Compte

tenu de la complexite de la fonction de vraisemblance, il propose alors la methode

en deux etapes du maximum de vraisemblance en information limitee. A la premiere

etape, il propose d’estimer un modele logit polytomique. Ensuite, il fait une regression

par les moindres carres ordinaires (MCO) ou les moindres carres generalises (MCG)

du modele de demande conditionnelle (avec le correcteur de biais de selection). Les

Chapitre 2. Revue de la litterature 9

estimes sont recuperes pour servir comme valeurs initiales pour la seconde etape. Cette

derniere consiste a estimer la fonction de vraisemblance. Les estimateurs obtenus sont

convergents.

Bernard, Bolduc et Belanger (1996) ont estime un modele de demande d’electricite

des menages quebecois. A la difference du modele de Dubin et McFadden (1984), ils

supposent un logit mixte pour le modele discret. Ce modele a l’avantage de prendre

en compte la correlation potentielle qui pourrait exister entre les neuf (9) alternatives

considerees. Le modele de demande est estime en utilisant la methode a variables ins-

trumentales et la forme reduite.

Sanga (1999) a utilise deux approches (maximum de vraisemblance en information

complete et en information limitee) pour estimer la demande d’electricite des menages

quebecois. Il introduit une certaine correlation entre les modalites du modele discret en

utilisant un modele probit polytomique. Dans l’estimation par le maximum de vraisem-

blance en information complete, l’interdependance entre choix discret et choix continu

a ete prise en compte grace a une bonne formulation de la fonction de densite conjointe.

Cette fonction est decomposee en une densite conditionnelle (probabilite de choisir une

alternative conditionnelle a la demande) et en une densite marginale (densite de la

fonction de demande) de maniere a permettre son estimation. Il a utilise l’approche par

simulation (simulateur GHK) pour evaluer la vraisemblance qui comporte des integrales

multiples. Le principal avantage de l’estimation en une seule etape est le gain en ef-

ficacite. Cette methode est cependant assez complexe, et a cause de la simultaneite

dans l’estimation des parametres du modele discret et du modele continu, une erreur

de specification sur l’une ou l’autre des composantes aurait des repercussions sur les

proprietes des estimateurs de tous les parametres. Or, en estimant les parametres de

facon separee (methode en deux etapes), une erreur qui survient dans une partie est

limitee a cette partie seulement. C’est pour cette raison de robustesse que les cher-

cheurs preferent souvent l’estimation en deux etapes que celle en une seule etape.

Dans son estimation par le maximum de vraisemblance en information limitee, Sanga

a considere l’interdependance entre choix discret et continu en introduisant des cor-

recteurs de biais de selection de type Heckman (1979) dans le modele de demande

conditionnelle d’electricite.

Vaage (2000) s’inspire des travaux d’Hanemann (1984) pour estimer la demande

residentielle d’energie des menages norvegiens. Il n’utilise pas la methode du maxi-

mum de vraisemblance en information limitee comme Hanemann. Apres avoir estime le

modele de choix discret par un logit polytomique, il construit les correcteurs de biais

de selection et estime ensuite le modele de demande conditionnelle par les MCO de la

meme facon que Dubin et McFadden (1984).

Chapitre 2. Revue de la litterature 10

Nesbakken (2001) estime un modele de choix du systeme de chauffage de l’espace

et un modele de demande d’energie de facon simultanee en utilisant la methode du

maximum de vraisemblance en information complete. Contrairement aux autres au-

teurs, elle suppose que le choix discret et le choix continu ne sont pas des decisions

contemporaines : le choix du systeme de chauffage se fait lors de la construction de la

maison tandis que le choix de la quantite d’energie a consommer se fait a la periode cou-

rante. Cette hypothese conduit a inclure les couts fixes et les couts d’operation (couts

esperes) dans la fonction d’utilite indirecte, par contre dans la fonction de demande,

seuls les couts fixes interviennent. Elle suppose un modele logit polytomique pour la

partie discrete et une loi normale par la partie continue. Elle ne prend cependant pas en

compte de correlation potentielle entre les alternatives. L’estimation par le maximum

de vraisemblance en information complete a ete possible essentiellement parce qu’elle

n’avait pas beaucoup d’alternatives de chauffage (quatre alternativement seulement)

et elle n’a pas pris en compte la correlation qui pourrait exister entre les alternatives.

Neanmoins, les estimateurs obtenus sont plus efficaces que ceux de la methode en deux

etapes.

Liao et Chang (2002) se sont interesses a la demande d’energie pour le chauffage de

l’espace et de l’eau des personnes agees aux USA. Ils ont estimes le modele de choix

discret en utilisant un logit polytomique et la demande conditionnelle au choix par les

moindres carres ponderes. Leurs resultats indiquent que plus l’age augmente, plus les

besoins de chauffage de l’espace augmentent, mais les besoins d’eau chaude baissent.

La demande de gaz naturel et de mazout des personnes agees serait plus importante

que leur demande d’electricite.

Comme nous l’avons souligne au depart, dans ce travail, les menages qui nous

concernent sont confrontes a une tarification par tranche. Par consequent, dans la sec-

tion suivante, nous faisons une revue des travaux ayant porte sur la tarification non

lineaire ou par tranche.

2.3 Le probleme de la tarification non lineaire

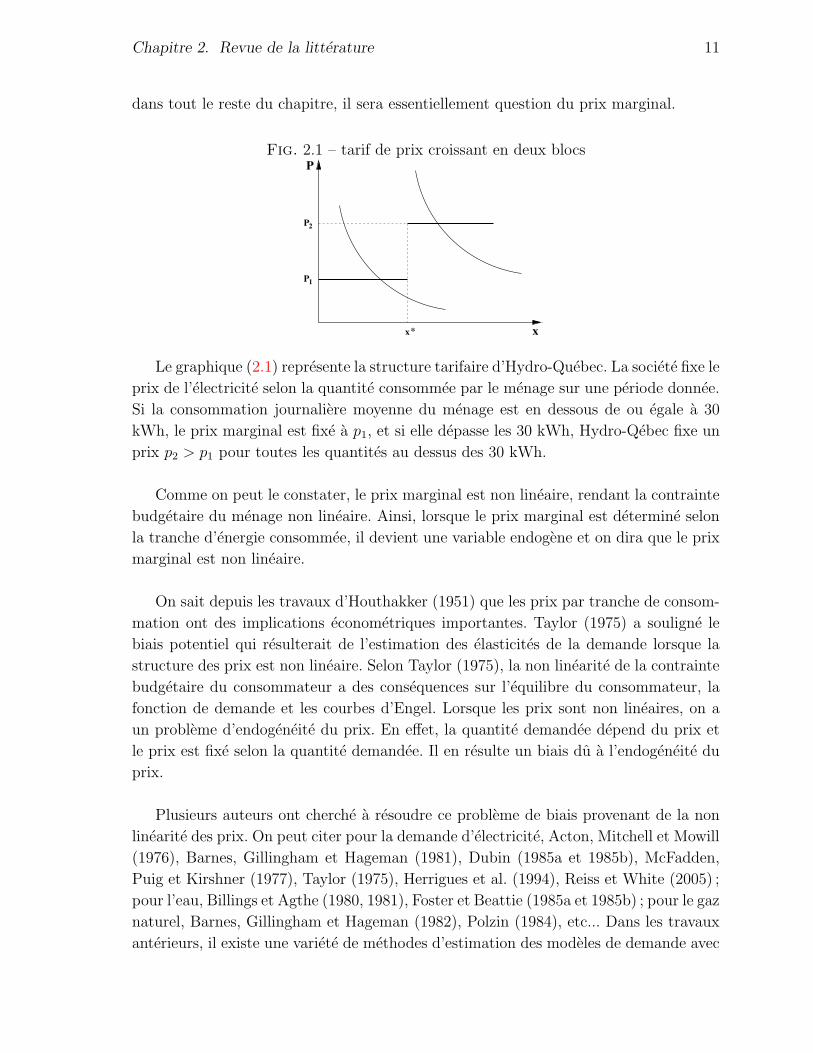

Supposons que le menage fait face a un tarif de prix croissant selon la quantite

consommee et decrit par le graphique (2.1). Precisons que lorsque l’on s’interesse a la

tarification de l’energie, on s’interesse particulierement au prix marginal. Le prix moyen

de l’electricite (ou toute autre forme d’energie) est en effet egal au cout total de cette

electricite divisee par la quantite totale d’electricite consommee. Le prix marginal de

l’electricite est egale a la valeur du kilowatt-heures (kWh) marginal consommee. Donc,

Chapitre 2. Revue de la litterature 11

dans tout le reste du chapitre, il sera essentiellement question du prix marginal.

Fig. 2.1 – tarif de prix croissant en deux blocs

x

P

P

x

1

2

*

P

Le graphique (2.1) represente la structure tarifaire d’Hydro-Quebec. La societe fixe le

prix de l’electricite selon la quantite consommee par le menage sur une periode donnee.

Si la consommation journaliere moyenne du menage est en dessous de ou egale a 30

kWh, le prix marginal est fixe a p1, et si elle depasse les 30 kWh, Hydro-Qebec fixe un

prix p2 > p1 pour toutes les quantites au dessus des 30 kWh.

Comme on peut le constater, le prix marginal est non lineaire, rendant la contrainte

budgetaire du menage non lineaire. Ainsi, lorsque le prix marginal est determine selon

la tranche d’energie consommee, il devient une variable endogene et on dira que le prix

marginal est non lineaire.

On sait depuis les travaux d’Houthakker (1951) que les prix par tranche de consom-

mation ont des implications econometriques importantes. Taylor (1975) a souligne le

biais potentiel qui resulterait de l’estimation des elasticites de la demande lorsque la

structure des prix est non lineaire. Selon Taylor (1975), la non linearite de la contrainte

budgetaire du consommateur a des consequences sur l’equilibre du consommateur, la

fonction de demande et les courbes d’Engel. Lorsque les prix sont non lineaires, on a

un probleme d’endogeneite du prix. En effet, la quantite demandee depend du prix et

le prix est fixe selon la quantite demandee. Il en resulte un biais du a l’endogeneite du

prix.

Plusieurs auteurs ont cherche a resoudre ce probleme de biais provenant de la non

linearite des prix. On peut citer pour la demande d’electricite, Acton, Mitchell et Mowill

(1976), Barnes, Gillingham et Hageman (1981), Dubin (1985a et 1985b), McFadden,

Puig et Kirshner (1977), Taylor (1975), Herrigues et al. (1994), Reiss et White (2005) ;

pour l’eau, Billings et Agthe (1980, 1981), Foster et Beattie (1985a et 1985b) ; pour le gaz

naturel, Barnes, Gillingham et Hageman (1982), Polzin (1984), etc... Dans les travaux

anterieurs, il existe une variete de methodes d’estimation des modeles de demande avec

Chapitre 2. Revue de la litterature 12

endogeneite du prix. Herriges et al. (1994) ont fait une synthese.

Lorsqu’il y a un probleme de variable explicative endogene, les estimateurs des

MCO sont biaises. Plusieurs alternatives existent : l’estimation par la forme reduite,

les variables instrumentales, le maximum de vraisemblance structurel, le maximum de

vraisemblance structurel modifie, la methode des moments generalises (GMM),...

L’approche par la forme reduite consiste a utiliser un sous-ensemble du tarif de prix

ou une combinaison d’elements du tarif comme variables explicatives dans le modele

de demande. Taylor (1975) proposait d’utiliser a la fois le prix marginal et moyen. Mc-

Fadden (1977) a utilise trois prix differents pour capter tous les effets de la tarification.

L’estimation par la forme reduite a cependant deux limites importantes :

– un probleme d’identification des parametres peut se poser lorsqu’il n’y a pas assez

de variabilite au niveau du point de rupture : le seuil de changement de prix est

constant comme c’est le cas pour les donnees qui nous concernent. Il serait alors

difficile de passer de la forme reduite au modele original.

– la forme reduite est souvent ad hoc, donnant ainsi lieu a peu de justification quant

aux variables a inclure dans le modele.

Pour fin d’illustration, supposons le tarif decrit ci-apres :

pe = pe (x, p1, p2, x∗)

≡ p1

≡ p2

si

si

x ≤ x∗

x > x∗ ,

ou pe est le prix a l’equilibre du consommateur, x est la quantite demandee, x∗ est le

seuil de changement d’une tranche a l’autre, p1 et p2 sont les differents prix. Supposons

un modele de demande lineaire defini comme suit :

x = α0 + α1pe + α2revenu + ε.

avec ε un terme d’erreur. Substituons le prix par son expression :

x = α0 + α1pe (x, p1, p2, x∗) + α2revenu + ε.

L’estimation par la forme reduite consiste a supposer que pe est une fonction lineaire

de variables explicatives :

x = α0 + [β1p1 + β2p2 + β∗x∗] + α2revenu + ε.

On peut constater que lorsque le seuil (x∗) est une constante, un probleme d’identifi-

cation se pose puisqu’il y aura deux constantes dans le modele. Donc, le β∗ ne sera pas

identifiable. De plus, rien ne prouve que le prix d’equilibre est une fonction lineaire de

variables explicatives, on pourrait supposer une autre forme fonctionnelle.

Chapitre 2. Revue de la litterature 13

L’estimation par variables instrumentales (VI) permet aussi de resoudre le biais du

a l’endogeneite du prix. La demarche consiste a trouver de bons instruments pour le

prix. Cette methode a ete utilisee par Barnes, Gillingham et Hagemann (1981), Haus-

man, Kinnucan et McFadden (1979), Hausman et Trimble (1984). L’estimation par va-

riables instrumentales est techniquement superieure a l’estimation par la forme reduite

parce qu’elle permet de resoudre non seulement le biais d’endogeneite du prix, mais

aussi de specifier l’equation de demande en coherence avec la theorie neoclassique de

maximisation de l’utilite. Cependant, les estimateurs obtenus ne sont pas les meilleurs.

En revenant au modele illustratif, l’estimation par VI pourrait consister a prendre

pe = P (pe = p1 |revenu) × p1 + P (pe = p2 |revenu) × p2 comme instrument pour pe.

Une autre alternative est le maximum de vraisemblance structurel (MVS) initia-

lement propose par Burtless et Hausman (1978). Cette methode a ete utilisee par

Dubin (1985b) pour estimer la demande d’electricite. Le MVS consiste a resoudre le

probleme de maximisation de l’utilite du consommateur sous une contrainte budgetaire

non lineaire. Le terme d’erreur aleatoire intervenant dans la fonction d’utilite directe

traduirait soit de l’heterogeneite aleatoire dans les preferences et/ou des erreurs de me-

sures dans les variables explicatives. La solution au probleme de maximisation est une

fonction de demande definie de facon specifique pour chaque bloc. La loi du terme d’er-

reur permet de construire la fonction de vraisemblance a maximiser. Cependant, il se

peut que les probabilites qui entrent dans la fonction de vraisemblance soient negatives.

Herriges et al. (1994) proposent la methode du maximum de vraisemblance structurel

modifie pour resoudre ce probleme. Leur methode consiste a controler les probabilites

pour eviter des valeurs negatives. Supposons que la fonction d’utilite indirecte est definie

de la facon suivante :

max U (x,G, ε)

sc

p1x + G ≤ revenu

p2x + G ≤ revenu + (p2 − p1) x∗,

ou G indique les depenses pour les autres biens. Supposons que l’equation de demande

qui en resulte est definie par :

x =

f (p1, revenu, ε)

x∗

f (p2, revenu + (p2 − p1) x∗, ε)

si ε ≤ ε1

si ε1 ≤ ε ≤ ε2

si ε > ε2.

Les probabilites negatives viennent du fait qu’il peut arriver que (ε1 > ε2) rendant

P (ε1 ≤ ε ≤ ε2) < 0. Cependant, pour la structure tarifaire qui nous concerne, ce

probleme est ecarte puisque la partie du milieu sera incluse dans la premiere de sorte

qu’on se limite a deux parties et non trois.

Chapitre 2. Revue de la litterature 14

Reiss et White (2005) se sont interesses a l’estimation de la demande d’electricite

en supposant que la consommation totale est egale a la somme de la consommation

de chaque appareil du menage. Ils agregent la demande d’electricite a travers le temps

puisque le menage achete les appareils de chauffage et electromenagers pour plusieurs

periodes. Dans un tel contexte, la fonction de vraisemblance devient assez complexe a

maximiser de sorte que rien ne garantit que la solution obtenue correspond au maxi-

mum global. Dans leur etude, il fut impossible meme de maximiser leur fonction de

vraisemblance. Pour cette raison, ils ont utilise la methode des moments generalises

pour estimer les parametres du modele. Leur analyse leur a permis d’evaluer les effets

d’une modification de la structure de tarification non lineaire de l’electricite de l’etat

de Californie. En 2001, la structure tarifaire de l’electricite de la Californie est passee

d’un tarif de deux parties a un tarif a cinq parties non lineaires.

Il n’existe pas encore de travaux prenant en compte a la fois le probleme de la si-

multaneite entre choix discret et choix continu et le probleme de l’endogeneite du prix.

On s’interesse soit a l’un soit a l’autre des problemes, mais pas aux deux a la fois. Ce-

pendant, si nous voulons estimer la demande d’electricite des menages avec la structure

tarifaire d’Hydro-Quebec, nous devons resoudre simultanement ces deux problemes pour

obtenir des estimateurs convergents. Notre modele serait ainsi beaucoup plus adapte a

la realite. Au chapitre (3) nous utiliserons la methode du maximum de vraisemblance

a information limitee qui a l’avantage de corriger a la fois le biais de selection venant

du choix du mode de chauffage et le biais d’endogeneite du prix. Nous nous servirons

de modele a classes latentes pour prendre en compte l’heterogeneite entre les classes de

consommation et le logit mixte servira a prendre en compte la correlation potentielle

entre les alternatives. L’estimation du modele se fera avec une seule base de donnees

d’enquete, celle de 1989 d’Hydro-Quebec. Or, l’analyse de la demande d’electricite ou

d’energie en general devrait prendre en compte l’aspect intertemporel dans le compor-

tement de consommation des menages. Il serait beaucoup plus interessant de suivre les

memes menages sur plusieurs annees afin de bien comprendre leur comportement de

consommation. Pour y arriver, il faut utiliser des donnees de panel ; il s’agit de plusieurs

donnees d’enquete, menees a differentes periodes, et qui interrogent les memes individus

a chaque periode. Il existe dans la litterature des outils pour le traitement des donnees

de panel. Les sections (2.4) et (2.5) font une revue des modeles utilisant les donnees de

panel. Cependant, nous ne disposons malheureusement pas de donnees de panel. Nous

avons plutot des series de donnees d’enquete independantes : les menages d’une enquete

ne sont plus retracables dans les autres enquetes. On peut le voir comme un probleme

de donnees manquantes. Il existe aussi dans la litterature des techniques permettant de

se servir de ce type de donnees pour avoir des panels synthetiques. Les sections (2.6) et

(2.7) font une synthese des outils pour le traitement de ce type donnees. Les pseudo-

panels et les panels ont certaines proprietes en commun de sorte qu’il est important

Chapitre 2. Revue de la litterature 15

de bien connaıtre les outils pour le traitement de vrais panel, ceci permettra de mieux

comprendre les methodes utilisees pour les pseudo-panels.

2.4 Methodes d’estimation des modeles continus avec

des panels

Nous decrivons d’abord les donnees de panel et ensuite nous nous interesserons aux

methodes utilisees pour leur traitement.

2.4.1 Les donnees de panel

Les donnees de panel sont constituees d’observations tirees de facon repetees a

differentes periodes. Ainsi, pour un meme individu, il y a plusieurs observations corres-

pondantes. Les panels ont a la fois une dimension de coupe transversale et une dimension

de serie chronologique. Contrairement aux coupes transversales, il est possible de suivre

un individu donne dans le temps avec les donnees de panel. Contrairement aux series

chronologiques, on peut observer plusieurs series (ou variables) avec les donnees panel.

En observant plusieurs coupes transversales a travers le temps, il est possible d’analyser

les aspects dynamique et statique d’un probleme donne. Les termes «longitudinal» et

«panel» sont souvent utilises pour designer la meme chose.

Hsiao (2001) et Baltagi (2005) ont fait un survol de la litterature sur les donnees

de panel. Les donnees de panel ont un certain nombre d’avantages par rapport aux

donnees purement en coupes transversales ou de series chronologiques. L’un de ces

avantages est le nombre plus important d’observations ; cela permet d’ameliorer la

precision des estimes des parametres. Les donnees de panel ont aussi l’avantage de pou-

voir resoudre le probleme de multicolinearite. Lorsque les variables explicatives varient

dans les deux dimensions (temporelle et transversale), elles ont tendance a etre moins

fortement correlees. Avec les donnees de panel, il est possible de reduire le probleme de

la multicolinearite en introduisant des differences entre les individus a travers les effets

individus. En outre, avec les panels, il est possible de mesurer des effets qui ne sont pas

facilement identifiables avec des coupes transversales ou des series chronologiques. Les

panels permettent de controler l’heterogeneite individuelle.

Les donnees panel offrent la possibilite de reduire les biais d’omission de variables

pertinentes grace a une transformation du modele en difference ; cette transformation a

Chapitre 2. Revue de la litterature 16

pour but d’eliminer les variables specifiques aux individus mais invariantes dans le temps

et qui sont correlees avec le terme d’erreur. Soulignons aussi que les panels simplifient

l’inference statistique. Avec les series chronologiques, il est important de savoir si les

series sont stables, integrees ou explosives. Mais avec les donnees de panel, tant que

la dimension transversale approche l’infinie, la distribution limite des coefficients reste

normale, que la dimension temporelle soit fixee ( Anderson et Hsiao 1982) ou tende vers

l’infini (Levin et Lin 1993, Phillips et Moon 1999).

Avec les panels, on peut mieux analyser la dynamique d’ajustement des agents

economiques. Les coupes transversales ne permettent pas de suivre les memes individus

et de percevoir les changements dans leur comportement suite a des changements de

certains facteurs (comme le prix, le revenu,...). Un autre avantage important est que

les panels (au niveau individuel) sont des mesures plus precises que les memes panels

au niveau agrege (groupes ou cohortes d’individus). En gardant les panels au niveau

individuel, cela reduirait le biais provenant de l’agregation a travers les groupes ou

cohortes d’individus.

Les panels ont cependant certaines limites. Il y a d’abord les problemes de collecte

des donnees. Cela inclut le probleme de disponibilite de la population d’interet, les non-

reponses (les individus peuvent ne pas vouloir cooperer ou il peut y avoir des erreurs

dans les questionnaires), la frequence des interviews, l’espace entre les interviews, la

periode de reference.

Les panels peuvent avoir un probleme d’erreurs de mesure. Ces erreurs de mesure

peuvent se produire soit parce que la personne interrogee a donne une fausse reponse

(volontairement ou non), ou soit parce que la question posee n’est pas assez claire ou

precise.

Les panels souffrent aussi du probleme d’attrition. Puisque ce sont les memes indi-

vidus qui sont suivis sur plusieurs periodes, il peut arriver que certains ne soient plus

observables a partir d’une periode donnee. Les non reponses augmentent typiquement

a travers le temps. Les non reponses peuvent se produire dans les donnees de coupes

transversales comme dans les donnees de panel. Mais ce probleme est beaucoup plus

serieux avec les panels. Par exemple, les repondants peuvent disparaıtre definitivement

du panel (quitter, mourir, ou ne trouvent plus d’interet a participer aux entrevues).

L’attrition peut devenir problematique parce qu’elle peut creer un biais de selection.

Le biais de selection se produit lorsque les individus de l’echantillon ne sont plus tires

de facon aleatoire mais sont selectionnes en suivant le critere selon lequel l’individu est

observable sur toute la periode consideree. Dans un tel contexte, il peut arriver d’ex-