1 ANALISIS KEPUTUSAN KELAYAKAN INVESTASI PENGADAAN MESIN CUP SEALER (Studi Kasus UD.Air Sehat Dadapan) Fajar Adi Ridho ProgrameStudieTekniki Industri, FakultaseTekniki Universitasi17-Agustus-1945-Surabayai Email: [email protected] ABSTRAK UD.Air Sehat Dadapan merupakan perusaahan yang bergerak pada bidang air mineral kemasan galon. UD ini mulai berdiri sejak tahun 2015. Dalam kurun waktu terakhir perusahaan telah melakukan kerja sama kepada perusahaan mitra untuk menjadi suplier produk kemasan gelas 220ml. Dikarenakan terjadi peningkatan permintaan sedangkan untuk produksi dari produk kemasan gelas perusahaan tidak mempunyai mesin disamping dari pada itu, UD merasa profit atau pendapatan semakin tidak menguntungkan oleh hal itu perusahaan ini terus memutar otak berbekal pengalaman dan potensi wilayah yang mendukungan perusahaan ini ingin membuat keputusan untuk membeli mesin untuk produk kemasan 220ml yaitu mesin cup selaer merk MSP-CS8L, Untuk mengatasi masalah tersebut diperlukan analisis kelayakan investasi dengan mempertimbangkan aspek ekonomis (timesvaluerof nmoney). Dengan pendekatan metode Payback Period, NPV, IRR, Profitabilty Index, ROI. Hasil dari perhitungan Pay back Period investasinya layak untuk dilakukan dapat dibuktikan bahwa hasil PP lebih pendek dari hasil umur investasi, hasileperhitunganeNetePresentiValuermenunjukkanibahwat nilairyang dihasilkan NVP lebihidari nol maka keputusan layak dilakukan,Perhitungan Profitability Index menujukkan layak dilakukan kerena nilai PI yang didapat lebih dari 1, selanjutnya perhitungan InternaliRatenOfnReturn menunjukkan dapat untuk dilakukan kerena nilai IRR diperoleh sebesar 13,51% lebih besar dari tinggkat MARR yang ditetapkan 12%,Perhitungan Rate Of Return munjukan keputusan layak karena diperoleh 19,21% berada dalam keseimbangan MARR 15%. Selanjutnya perhitungan ROI yang diperoleh nilai kelayakan sebesar 56,38% Kata Kunci : Investasi, Payback Period, NPV, IRR, Profitabilty Index, ROI, Capital Recovery

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

ANALISIS KEPUTUSAN KELAYAKAN INVESTASI

PENGADAAN MESIN CUP SEALER (Studi Kasus UD.Air Sehat

Dadapan)

Fajar Adi Ridho ProgrameStudieTeknikiIndustri, FakultaseTekniki

Universitasi17-Agustus-1945-Surabayai Email: [email protected]

ABSTRAK

UD.Air Sehat Dadapan merupakan perusaahan yang bergerak pada bidang air mineral kemasan galon. UD ini mulai berdiri sejak tahun 2015. Dalam kurun waktu terakhir

perusahaan telah melakukan kerja sama kepada perusahaan mitra untuk menjadi suplier

produk kemasan gelas 220ml. Dikarenakan terjadi peningkatan permintaan sedangkan

untuk produksi dari produk kemasan gelas perusahaan tidak mempunyai mesin disamping dari pada itu, UD merasa profit atau pendapatan semakin tidak

menguntungkan oleh hal itu perusahaan ini terus memutar otak berbekal pengalaman dan

potensi wilayah yang mendukungan perusahaan ini ingin membuat keputusan untuk

membeli mesin untuk produk kemasan 220ml yaitu mesin cup selaer merk MSP-CS8L,

Untuk mengatasi masalah tersebut diperlukan analisis kelayakan investasi dengan

mempertimbangkan aspek ekonomis (timesvaluerofnmoney). Dengan pendekatan metode

Payback Period, NPV, IRR, Profitabilty Index, ROI. Hasil dari perhitungan Pay back

Period investasinya layak untuk dilakukan dapat dibuktikan bahwa hasil PP lebih pendek

dari hasil umur investasi, hasileperhitunganeNetePresentiValuermenunjukkanibahwat

nilairyang dihasilkan NVP lebihidari nol maka keputusan layak dilakukan,Perhitungan

Profitability Index menujukkan layak dilakukan kerena nilai PI yang didapat lebih dari 1,

selanjutnya perhitungan InternaliRatenOfnReturn menunjukkan dapat untuk dilakukan

kerena nilai IRR diperoleh sebesar 13,51% lebih besar dari tinggkat MARR yang

ditetapkan 12%,Perhitungan Rate Of Return munjukan keputusan layak karena diperoleh

19,21% berada dalam keseimbangan MARR 15%. Selanjutnya perhitungan ROI yang

diperoleh nilai kelayakan sebesar 56,38%

Kata Kunci : Investasi, Payback Period, NPV, IRR, Profitabilty Index, ROI, Capital Recovery

2

ABSTRACK

UD.Air Sehat Dadapan is a company engaged in gallon bottled mineral water. UD has

been established since 2015. In the last 3 years the company has collaborated with

partner companies to become a supplier of 220ml glass packaging products. There was

an increase in demand while for production the company did not have a machine aside

from that, UD felt profit or income was increasingly unprofitable by this company that

continued to rack its brains armed with experience and potential areas that supported

this company wanting to make the decision to buy machines for 220ml packaging

products. that is, the MSP-CS2L selaer cup machine. To overcome this problem an

investment feasibility analysis is needed by considering the economic aspects (time value

of money). With the PaybackiPeriod, NPV,‘IRR,’Profitability Index, ROI,‘and.Sensitivity

Analysis approaches, the Pay Back Period calculation shows that the investment is

feasible because the PP value is shorter than the lifetime value of the investment, the Net

Present Value calculation results show that the value generated by the NVP more than 0,

the decision is feasible, the Profitability Index Calculation shows that it is feasible to do

because the PI value obtained is more than 1, then the Internal Rate of Return

calculation shows that it is feasible to do because the IRR value obtained is 13.51%

greater than the MARR level set by 12 %, The Calculation of Rate of Return shows a

reasonable decision because it was obtained 19.21% was in the MARR balance of 15%.

Furthermore, the calculation of ROI obtained the feasibility value of 56.38%

Keywords: Investmen; PaybackfPeriod; NetiPresentuValue;’IRR;’ProfitabilitynIndex;

ROI; Capital Recovry.

2

3

PENDAHULUAN Sebuah keputusan seringkali dihadapi oleh perusahaan maupun organisasi adalah

pengadaan aset hal ini menjadi penting sehingga perlunya membuat keputusan yang logis

yang seterusnya mampu menambah efisiensi dan posisi dalam persaingan menjalankan

kegiatan usaha.Salah satu unsur penting proses produksi adalah mesin. Bagi sebuah

perusahaan, mesin mempunyai peranan sangat penting sebagai urat nadi keberlangsungan

jalanya proses produksi yang dilakukan dan mempunyai nilai tambah produk yang

dihasilkan perusahaan atu organisasi. Oleh karna itu, Perlunya pengadaan mesin untuk

mengimbangi jumlah permintaan akan suatu produk. Jika keingingan pembeli meningkat,

produk harus disediakan dalam jumlah banyak oleh produsen, dan sebaliknya bila

keinginan pembeli mengalami penurunan. maka produk yang dibuat juga dikurangi

kapasitas produksinya sehingga dapat mengurangi dampak akibat terlalu banyaknya

produkyang dibuat dan terlalu sedikitnya kekurangan produk. (Hantoro, 1993).Kerugian

yang dimaksud antara lain adalah penambahan biaya untuk penyimpanan produk dan

persaingan terhadap produk sejenis dari pesaing yang lain dengan demikian setiap produk

diharapkan untuk dapat berkembang. sehingga dapat tetap memberi produk terbaik

didalam menghadapi tuntutan kompetisi usaha yang semakin kompleks. . UD.AIR SEHAT merupakan salah satu usaha skala kecil yang bergerak dibidang

produksi air mineral kemasan. Usaha ini mulai berdiri sejak tahun 2015. UD.AIR

SEHAT sendiri berada di Jalan. Ahmad Dahlan Blok IV Dadapan Kecamatan Solokuro

Kabupaten Lamongan didirikan oleh bapak muhammad suwito selaku pemilik. produk

dari UD.Air Sehat dipasarkan diwilayah kecamatan paciran, solokuro dan perbatasan

wilayah kabupaten lamongan dengan tuban. dalam proses produksi menggunakan mesin

manual dan otomotis namun untuk produk yang dihasilkan tidak kalah dengan yang

dihasilkan indutri besar. Ini dibuktikan dengan meningktaknya permintaan air mineral

kemasan gelas, salah satu yang menjadikan keunggulan produk air UD ini adalah lokasi

sumber air yang berada diatas bukit diwilayah kabupaten Lamongan menambah keasrian

produk yang dihasilkan. UD. Air Sehat memproduksi air mineral kemasan galon 19 liter. Proses

produksi berdasarkan permintaan pesanan (make to order) dimana perusahaan tersebut

memproduksi sesuai dengan pesanan konsumen, UD. Air Sehat mengalami perubahan

permitaan dimana pelanggan menginginkan kemasan air mineral dalam kemasan gelas

sedangakan untuk mesin produksi air kemasan gelas perusahaan ini tidak mempunyai

mesin jenis Cup Sealer, dengan begitu perusahaan ini harus memutar otak untuk tetap

berupaya memenuhi permitaan pelanggan dengan cara bekerja sama dengan pesaing

untuk menjadi supplier dari produk air kemasan air 220 ml.dengan perjanjian yang telah

disepakati akan tetapi demikian dirasakan keuntungan yang dihasilkan sedikit karna

biaya yang dihasilkan cukup besar dengan situasi demikaian UD. Air Sehat berniat

meneancapkan eksistensi dan daya saing perusahaan berminat melakukan sebuah

pembelian mesin maka dilakukan pertimbangkan keputusan untuk berinovasi dengan

meningkatkan fasilitas produksinya mempertimbangkan pengadaaan dengan berupa

investasi mesin agar mampu membuat produk kemasan dan memenuhi permitaan.

Penanaman Investasi berguna untuk mendapatkan pemasukan diwaktu mendatang

berupa hasil uang atau barang atau tidak juga keduannya. (Pujawan, 2004).

4

LANDASAN TEORI

Menurut Abdul Halim (2011:4) Secara hakikatnya pengertian investasi adalah

pengalokasian suatu dana dari peseorangan maupan golongan, untuk melakukan

kerjasama dengan beberapa perusahaan, agar memiliki kesempatan meraut sebuah

keuntungan. Diartikan sebagai pengeluaran untuk memperoleh manfaat pemasukan

berupa uang atau barang maupun keduanya di waktu mendatang. Tahap-tahapan

yang akan terapkan untuk melakukan pengambilan investasi menurut Pujawan

(2019:113) ada beberapa langkah yang harus ditempu dalam teknik pengambilan

keputusan investasi antara lain. 1. Menentukan Alternatif

a. Bersifat indenpenden. Sifat alternatif diambil secara tunggal atau tidak bergantung dengan alternatif lainnya.

b. Bersifat mutually exclusive.

Perbandingan dengan alternatif tertentu.

c. Bersifat tergantung (Conditional) Mempinyai sifat tegantung situasi tertentu. 2. Mebuat Gambaran Perencanaan

a. Gambaran Aliran Kas b. Membuat perbandingan yang realistis sebagai bingkai estimasi.

1. Menetapkan MARR MinimumoAttractivenRatenofnReturne(MARR) merupakan hasil terendah

dari, tingkat yang didapatkan penanam modal atau pelaku investasi keputusan

yang akan diambil apabila biaya modal lebih kecil dari MARR (Cost of capital). Keterkaitan MARR sebelum pajak dan sesudah pajak

MARR( sebelum pajak) =

Keterangan:

t = Pajak kombinasi

keterkaitan MARR dengan cost of capital.

Keterangan:

ic = “ongkos biaya”.

„(1-rd)‟ = selisih dana yang ditanam dengan total dana.

„id = Rasio pemulihan padamdana berasal darinpinjamani

„ie = Rasio pada pemulihan dana berasal dari modal sendirian 2. Membuat Perbandingan Krtiteria Alternatif-Alternatif Keputusan. a. MetodeiPayback-Perioder_

Metode Payback Period adalah Pengukuran kecepatan waktu untuk mengetahui berapa waktu yang diperlukan agar modal biaya yang tertanam dalam

suatu investasi dapat kembali.Rumus yang digunakan sebagai berikut:

„N‟=

Keterangan:. „N‟: periode pengembalian

P : biaya awal

At : arus kas bersih atau net cashflow b. Metode Profitability Index

5

Kasmir dan Jakfar (2017:108) berpendapat bahwa rasio yang berasal banyaknya

total jumlah pemasukan bersih masa sekarang dibagi dengan jumlah modal yang

ditanam saat ini disebut dengan profitability index.

Rumus yang digunakan untuk mencari Profitbality Indeks

Kriteria yang digunakan metode profitbaliti indeks

i). Jika profitabilitykindexi>‟1 maka usualan menarik untuk dilaksanakan.

ii). Jika profitabilitynindexi<‟1 maka usulan tidak menarik untuk dilaksanakan.

c. MetodelInternaliRaterOfnReturnier Menurut (Umar 2001:196). Kegunaan metodelInternaiRaterOfnReturniagar

dapat menjadikan tingkat suku bunga, disamakan dengan nilai pada waktu saat ini dari

pemasukan diwaktu mendatang.Kriteria yang digunakaan dalam metode IRR adalah

apabila nilai MARR pengembalian yang diperoleh lebih kecil dari nilai IRR yang

telah ditetapkan, biasanya nilai IRR yang digunakan oleh perusahaan diambil

menggunkan suku bunga pada bank saat ini.perhitungan yang digunakan untuk

meghitung nilai IRR menurut Kasmir dan Jakfar. (2017:105) sebagai berikut:

IRR =

Dimana:

i12 = Presentase‟bunga-1

i21 = Presentase‟ bunga-2

NPV1,= Nilai netopresent valuer1

NPV2,= Nilai neto present valuer2

Penilaian yang digunakan dalam metode IRR antara lain:

i) lInternal Raterof Returni > bunga pinjaman,demikian usulan recana diterima.

ii) lInternal Raterof Returni < bunga pinjaman,demikian usulan rencana ditolak. d. Metode Depresiasi Garis Lurus.

Metode ini pada dasarnya diasumsikan dengan kurangnya nilai aktiva secara

linier, maupun dari kemampuan terhadap rentan umur, waktu dari aktiva maupun

benda tersebut (Pujawan, 2019:196). untuk mengetahui depresisasi aset menggunakan metode SL dihitung dengan rumus:

Dt = P-S

N

Dimana:

Dtt = “besar penyusutan periode ke-t.

Ps = biaya modal pertama.

S = nilai sisa dari aktiva.

N‟ = umur ekomomis aktiva (tahun) tahun.

e. MetodelNet Present Value

Metode ini pada dasarnya menghitung kas bersih nilai yang didapatkan sepanjang

umur investasi yang ditarik menjadi nilai kas bersih pada saat sekarang.Adapun

cara meghitung MetodelNetoPresentiValueRantara lain:

6

NPV1 = PWBi – PWCi Keterangan: iCb = Aliaran kas bersih”

iCc = Aliran kas keluar.

iCf = Kas bersih (pemasukan - pengeluaran).

iFPB = suku bunga faktor P

ti = waktu.

n = waktu investasi.

Menurut Giatman (2017:71) penilaian investasi dapat dikatakan layak ekonomis

jika memenuhi persyaratan dibawah ini:

i). Apabila NPV1> 0 usulan investasi menarik.

ii). Apabila NPV1< 0 usulan investasi ditolak.

f. Metode Rate Of Return Menurut Pujawan (2019:113) Rateiof Returnimerupakan presentase %

bunga dapat menyebabkan terjadi keseimbangan antara pemasukan dan

pengeluaran pada periode tertentu. Rumus mengitung nilai ROR sebagai berikut:

NPW =

Keterangan : NPW = NetoPresentiWorth. Ft = Kas Periode t.

N = umur ekonomis investasi (tahun). i* = nilai NetoPresentiWorth jika bernilai positif dan negatif, ROR juga dapat dirumuskan sebagai berikut:

NPW1 = PWR – PWE1= 0

Dimana: PWR1 = nilai NetoPresentiWorth pendapatan kas (+).

PWE1 = nilai present worth pengeluaran kas(-).

g. Retrun On Investment. Menurut Kasmir dan Jakfar (2017:142) Return on Invesment adalah rasio

hasil(return) terhadap jumlah aktiva yang digunakan perusahaan untuk mengukur

efisiensi manajemen. Untuk mencari nilai return on investmen menggunakan

rumus sebagai berikut:

ROI =

Net Profit After Tax

x 100% Total Asset

Ada beberapa kriteria penilaian untuk return on investmen adalah sebagai berikut: i.) Apabila nilai ROI semakin besar, maka investasi efisien. ii. Apabila nilai ROI semakin kecil, maka investasi tidak efisien.

3. Estimasi Nilai Bunga Adalah pemberian dari jasa atas pinjaman atau harga dari pemakaian uang yang

digunakan.penetapan bunga sangat penting untuk pertimbangan untuk menjadi bingkai gambaran keputusan. Menuut ANZI Z94.-1972. (AmericandStandart

FormIndustrial.Engineering’Terminology FormEnginering Economyt) merupakan

tingkatan induk dari bunga yang harus dibaya dalam suatu periode waktu. Secara

matematis rumus yang digunakan. Tingkat bunga = Bunga yang dinyatakan per unit waktu

Induk 4. Aspek Keuangan

Menurut (Kasmir, 2003). Ada beberapa hal yang harus dianalisa dalam menilai perusahaan secara keseluruhan.dalam hal ini dapat disebut dengan aspek keuangan,

diataranya hal yang dapat dianalisa adalah:

7

a. Nilai Uang Terhdap Waktu.

Merupakan pernyataan fungsi nilai uang yang didapat saat ini akan lebihibesar

dari padam nilai fungsi yang didapatkan pada masamyang akan datangiyang

mengacuipada perbedaan, waktu tentunya fenomena perbedaan ini sangat erat

berkaitan dengan faktor inflasi dalam ekonomi b. Net Cash Flow

Penting kiranya melakukan perhitungan terhadap penyaluran kas karena pengertian kas masuk bersih berbeda dengan arti laba bagi investor, oleh karena

itu investor harus mengetahui betul tentang hal ini. 7. Aspek Teknis

Aspek yang mempunyai hubungan usaha setelah fisik/bangunan usaha tersebut dibangun (Kamaluddin, 2004). Adapun tahapan dalan aspek teknis adalah sebagai

berikut: a. Menentukan Lokasi

Menurut Jumingan (2009), letak pasar adalah faktor utama yang menjadi salah satu pertimbangan dalam mencari lokasi usaha karena setiap pasar perlu dekat

dengan customer, bahan pokok yang menjadi bahan utama penjualan, fasilitias angkutan atau distribusi, ketersediaan tenaga kerja. b. Kebutuhan Alat

Kebutuhan alat dapat diketahui dengan mengetahui rasio antara kapasitas

produksi per hari dengan kapasitas mesin per hari.

i). Ketepatan

ii). Biaya Perawatan

iii).Pertimbangan teknologi lanjutan.

8. Aspek Finansial

a. Biaya Investasi Investasi yaitu pembelian barang modal dan perlengkapan produksi sebagai

salah satu bentuk pengeluaran dengan tujuan menanam modal (Sukirno, 2004). b. Biaya Modal Kerja Menurut (Ibrahim, 2009). Biaya modal kerja yaitu suatu biaya dengan fungsi untuk memodali suatu kegiatan usaha atau proyek aktiva pasca dilakukan proyek

yang terdiri atas variable cost dan fixed cost. c. Sumber Dana

Merupakan asal modal yang akan digunakan dalam melakukan investasi. i.). Modal sendiri ii). Pinjaman Atau Kredit Bank.

9. Estimasi Aliran Kas

a. Aliran Kas Pendapatan(Cash in). Cash inflow adalah melihat pergerakan kas yang didapatkan dari hasil penjualan produk ataupun jasa yang menghasilkan penerimaan kas.

b. Aliran Kas Pengeluaran (Cash out). Cash outflow merupakan pergerakan kas yang didapatkan dari hasil penjualan produk atau jasa yang menyebabkan pengeluaran kas. persamaan yang sering digunakan sebagai berikut:

Cash outflow = investasi + biaya tetap + biaya variabel c. Biaya Tetapi

Biayaiyang.tidak mempunyai nilai dan juga tidak bergantung pada kuantitas biaya yang lain.

d. Biaya Variabel

8

Biaya yang bergantung pada kuantitas produksi.

METODOLOGI PENELITIAN

a. Studi Lapangan

Dilakukan dengan surve langsung ketempat penelitian

b. Identifikasi Masalah

Indenntifikasi dilakukan untuk mengetahui sebab penelitian atau usulan investasi.

c. Perumusan Masalah Tujuan adanya perumusan masalah yaitu untuk mengetahui masalah yang terjadi di UD.Air Sehat Dadapan.

d. Studi Literatur Tujuan studi literatur untuk mendapatkan sumber acuan dalam mendapatkan iformasi yang lebih baik, serta metode apa yang tepat untuk diaplikasikan.

e. Pengumpulan Data Pengambilan data menggunkan a. Wawacara

b. Dokumentasi f. Analisis Data

a. Aspek Hukum Digunakan dalam legalitas perusahaan maupun produk yang dihasilkan.

b. Aspek Teknis Analisis menggunakan luas area lantai produksi, area mesin dan peralatan, area

pengemasan dan area gudang produk jadi c. Aspek Finansial

Kriteria-kriteria yang akan digunakan dalam alternatif investasi menggunakan

metode antara lain: - Payback Period

Pyback period merupakan cara untuk mengetahui usulan dapat dijalankan

atau pun tidak.suatu investasi dalam mencari periode yang diperlukan dari

investasi yang didanai. - NetoPresentu Valuer

NetoPresentu Valuermerupakan cara untuk menentukan pemasukan aliran kas

berupa nilai uang atau barang diperiode yang akan datang menjadi nilai

sekarang. - Internal Rate of Return

Metodetini dipergunkan untuk melihat hasil pengembalian ivestasi dengan

menghitung tingkat bunga yang menyamakan nilai sekarang investasi dari

nilai sekarang dari perimaan-penerimaan kas bersih dimasa mendatang. - Profitabilty Indeks.

Metodetini.profitability‟index, cara untuk menentukan rasio yang berasal

dari kas bersih saat ini. dengan penanaman modal yang dikeluarkan selama

waktu investasi.. - Return on Invesment

MetodetReturn on Invesment digunakan perusahaan untuk mengukur

efisiensi manajemen. - Capital Recovry

9

Digunakan untuk menentukan modal yang harus tertutup dalam melakukan

suatu investasi.

- Depresiasi Garis Lurus (Straight Line) Depresiasi Garis Lurus digunakan untuk mengetahui penyusutan atau

penurunan dari suatu nilai aset dikarenakan adanya waktu pemakaian. g. Kesimpulan Dan Saran

Penelitian ini nantinya akan di ambil kesimpulan berdasarkan hasil yang

diperoleh dari pembahasan aspek-aspek yang digunakan dan hasil dari

metode NPV, Payback Period, Return on Investment, dan IRR, Capital

Recovry, Profitability Index,. h. Tempat dan Jadwal Penelitian

a. Letak dilakukannya penelitian berada di Jl. Ahmad Dahlan Blok IV, Dadapan Kec. Solokuro Kabupaten Lamongan Jawa Timur. b. Pelaksanaan penelitian berlangsung selama kurang lebih 4 bulan, Desember-2019-sampaitbulan Maret 2020.

10

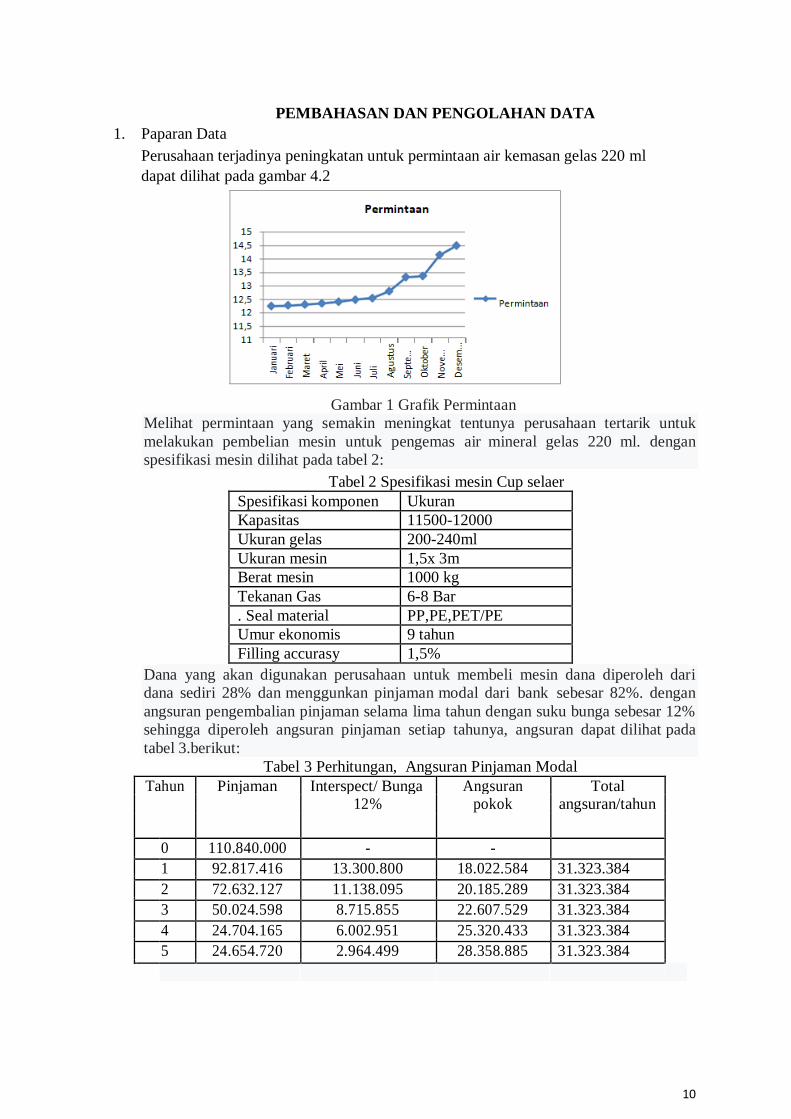

PEMBAHASAN DAN PENGOLAHAN DATA 1. Paparan Data

Perusahaan terjadinya peningkatan untuk permintaan air kemasan gelas 220 ml

dapat dilihat pada gambar 4.2

Gambar 1 Grafik Permintaan

Melihat permintaan yang semakin meningkat tentunya perusahaan tertarik untuk

melakukan pembelian mesin untuk pengemas airamineral gelas 2201ml. dengan

spesifikasi mesinidilihat pada tabel 2:

Tabel 2 Spesifikasi mesin Cup selaer

Spesifikasi komponen Ukuran

Kapasitas 11500-12000

Ukuran gelas 200-240ml

Ukuran mesin 1,5x 3m

Berat mesin 1000 kg

Tekanan Gas 6-8 Bar

. Seal material PP,PE,PET/PE

Umur ekonomis 9 tahun

Filling accurasy 1,5%

Dana yang akan digunakan perusahaan untuk membeli mesin dana diperoleh dari

dana sediri 28% danimenggunkan pinjamanimodal daripbankusebesar 82%. dengan

angsuran pengembalian pinjaman selama lima tahun dengan suku bunga sebesar 12%

sehingga diperoleh angsuran pinjaman setiap tahunya, angsuran dapatidilihatipada

tabel 3.berikut: Tabeli3 Perhitungan, Angsuran Pinjaman Modal

Tahun Pinjaman Interspect/ Bunga Angsuran Total

12% pokok angsuran/tahun

0 110.840.000 - -

1 92.817.416 13.300.800 18.022.584 31.323.384

2 72.632.127 11.138.095 20.185.289 31.323.384

3 50.024.598 8.715.855 22.607.529 31.323.384

4 24.704.165 6.002.951 25.320.433 31.323.384

5 24.654.720 2.964.499 28.358.885 31.323.384

11

2. Aspek Legalitas Aspek legalitas perizinan medirikan usaha tercantum harus susuai dengan perizinan

sebelumnya yang dimiliki. Untuk perizinan yang telah dimiliki oleh perusahaan sebagai berikut:

Nama Perusahaan : UD. Air Sehat

Pemilik : Muhammad Suwito

Alamat : Jl. Gambuan Blok IV Dadapan, Solokuro NPWP : 4.169.956.0.076 SIUP : 215/11.15/PK/VI/2014

3. Aspek Teknis Ditinjau dari kapasitas produksi,luas lantai produksi,Area mesin dan perlatan, area pengemasan dan gudang produk jadi.

a. Kapasitas produksi

Kebutuhan air perikarton

=‟481gelas x‟0.22 L‟x toleransi depresiasi

=‟481gelas x‟0.22 L‟x 1.05%.

= 11.11liter/pack. b. Kebutuhan kapasitas produksitper hari = 500 Pack x‟ 11.13L/Pack

= 5.550 L‟ c. Luas Lantai Produksi

- Bak dan Tangki

1 buah penampung dengan.volumer 4.5005literidan 1 buahitangkit bervolume

5000 liter dan 1 buah tangki bervolume 5000 liter kapsitas 500 pack/hari,

volume terkecil bak dan tangki 3.7450 liter/hari. Tangki ukuran setiap bak 3m

x 3m dengan tinggi 1,5m. - Mesin dan Peralatan

Komponen jarak pendukung totalisantar mesin membutuhkan.ruang. kurangi

lebih 4 m.x‟2 m‟yangiterdirisdari. 1 kali instalasitantara mesinepanjang 22m

dani lebarnya.sama seperti lebara mesin. danitoleransinya yakni11m. - Area Pengemasan

Area untuk dialokasikan lebih luas untuk pergerakan dari pekerja untuk

mengemas. Bedasarkan kapasitas produksi maksimal500karton/jamisebagaia

Berikut.:

Maksimal kapasitas produksi

(karton) = 500 kardus/harii

8 jami

= 63 kardus/jami

Maksimal kapasitas produksi

(gelas) = 500kardus x 481 cup/kardus

82jam/harii

= 3000 gelas/jamm Luasaarea kapasitas perijami adalah sebagai berikut Luasaarea produk jadi = 63 kardus/jam x Luas lantai per kardus

= 63 kardus/jamix 0,351m x 0,251m = 5,5.m

2

Untuk tiap kardus mendapatkan nilai + 1,5.lebih besar yang dihitung

adalah area yang dipaki untuk kardus tanpa isi danikardus berisi. Oleh

sebab itu. Luas area yang dibutuhkan sebesar 7 m2.

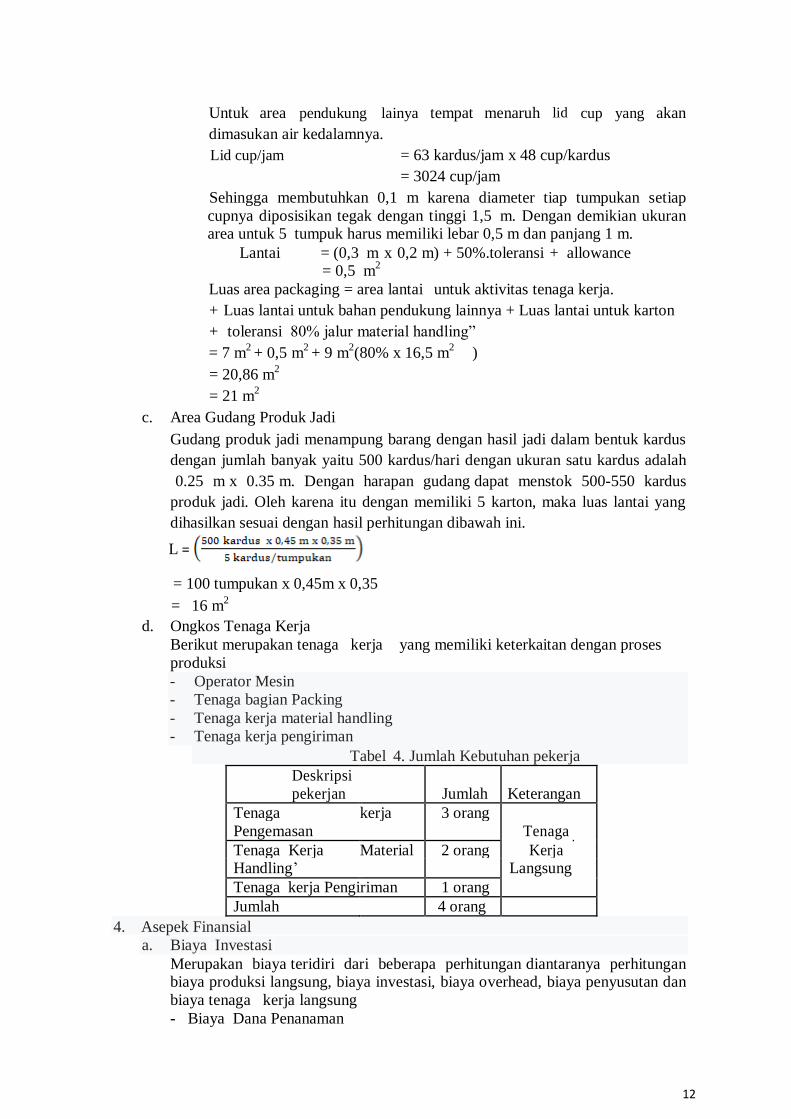

12

Untuk

area

pendukung

lainya

tempat

menaruh lid

cup

yang

akan dimasukan air kedalamnya.

Lid cup/jam

= 63 kardus/jam x 48 cup/kardus

= 3024 cup/jam

Sehingga membutuhkan 0,1 m karena diameter tiap tumpukan setiap

cupnya diposisikan tegak dengan tinggi 1,52m. Dengan demikian ukuran area untuk 51tumpuk.harus memiliki lebar 0,5 m dan panjang 1 m.

Lantai = (0,31m‟x‟0,2 m).+.50%.toleransir+ allowancen = 0,51m

2

Luas area packaging = area lantaia untuk.aktivitas tenaga kerja. + Luas lantai untuk bahan pendukung lainnya + Luas lantai untuk karton + „toleransi180% jalur material handling”

= 7 m2 + 0,5 m

2 + 9 m

2(80% x 16,5 m

2 )

= 20,86 m2

= 21 m2

c. Area Gudang Produk Jadi Gudang produk jadi menampung barang dengan hasil jadi dalam bentuk kardus

dengan jumlah banyak yaitu 500 kardus/hari dengan ukuran satu kardus adalah

„0.25 mix 0.35im. Dengan harapan gudang.dapat menstok 500-550 kardus

produk jadi. Oleh karena itu dengan memiliki 5 karton, maka luas lantai yang

dihasilkan sesuai dengan hasil perhitungan dibawah ini.

L =

= 100 tumpukan x 0,45m x 0,35 = 16 m

2

d. OngkosiTenaga Kerjam

Berikut merupakan tenagamkerjam yang memiliki keterkaitan dengan proses

produksi

- Operator Mesin

- Tenaga bagian Packing

- Tenaga kerja material handling

- Tenaga kerja pengiriman Tabela4. Jumlah Kebutuhan pekerja

Deskripsi

pekerjan Jumlahh Keterangann

Tenaga kerja 3 orang

Pengemasan Tenaga.

TenagahKerjaan Materiali 2 orang Kerja. Handling‟ Langsungan

Tenagahkerja Pengiriman 1 orang

Jumlahh 4 orange

4. Asepek Finansial

a. BiayahInvestasii Merupakan biayaiteridiri dari beberapa perhitunganidiantaranya perhitungan biaya produksi langsung, biaya investasi, biayaioverhead, biayaipenyusutan dan

biayaitenagamkerjailangsungan - Biayai Dana Penanaman

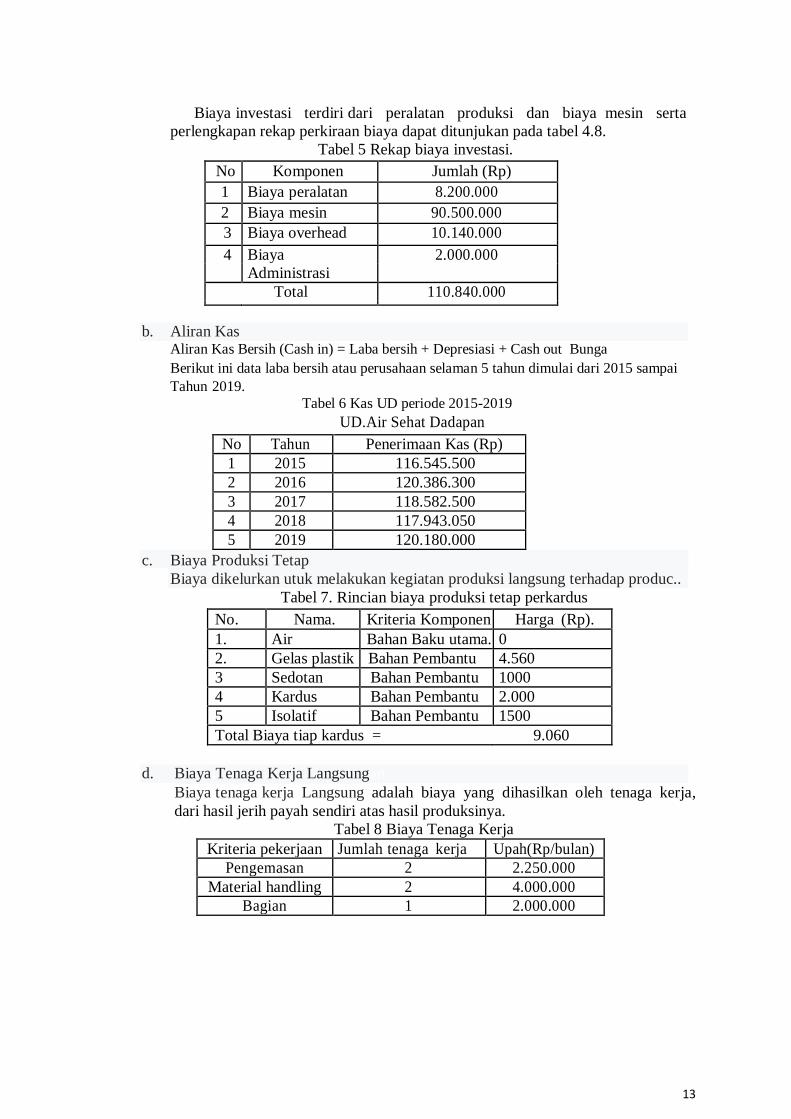

13

Biayaiinvestasi terdiriidari peralatan produksi dan biayahmesin serta

perlengkapan rekap perkiraan biaya dapat ditunjukan pada tabel 4.8. Tabel 5 Rekap biaya investasi.

No. Komponen „Jumlah (Rp),‟

1‟ Biayaiperalatan 8.200.000

2‟ Biayaimesin 90.500.000

3 Biaya overhead 10.140.000

4 Biaya 2.000.000

Administrasi

Total 110.840.000

b. Aliran Kas Aliran Kas Bersih (Cash in) = Laba bersih + Depresiasi + Cash out Bunga Berikut ini data laba bersih atau perusahaan selaman 5 tahun dimulai dari 2015 sampai Tahun-2019.

Tabel 6 Kas UD periode 2015-2019

UD.Air Sehat Dadapan

No Tahun Penerimaan Kas (Rp)

1 2015 116.545.500

2 2016 120.386.300

3 2017 118.582.500

4 2018 117.943.050

5 2019 120.180.000

c. BiayaiProduksi Tetap Biayaidikelurkan utuk melakukan kegiatan produksi langsung terhadap produc..

Tabel 7. Rincian biayaiproduksi tetap perkardus

No. Nama. Kriteria Komponen Hargaa(Rp).

1. Air Bahan Baku utama. 0

2. Gelas plastik Bahan Pembantu 4.560

3 Sedotan Bahan Pembantu 1000

4 Kardus Bahan Pembantu 2.000

5 Isolatif Bahan Pembantu 1500

Total Biaya tiap kardus = 9.060

d. BiayaiTenagaiKerja Langsungan Biayaitenagaikerja Langsungaadalah biaya yang dihasilkan oleh tenaga kerja,

dari hasil jerih payah sendiri atas hasil produksinya.

Tabel 8 Biaya Tenaga Kerja

Kriteria pekerjaan Jumlahitenagaakerjam Upah(Rp/bulan)

Pengemasan 2 2.250.000

Material handling 2 4.000.000

Bagian 1 2.000.000

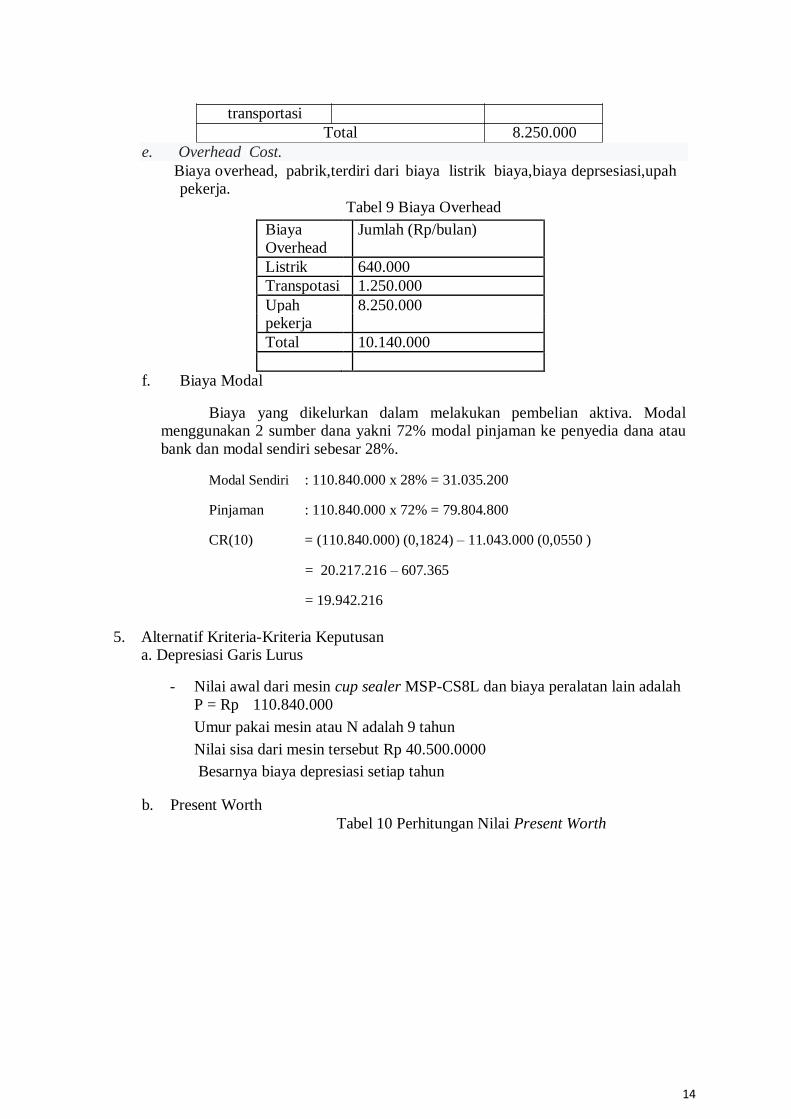

14

transportasi Total 8.250.000

e. OverheaddCost. Biayaioverhead,dpabrik,terdiriidarisbiayaiilistriknbiaya,biayaideprsesiasi,upah pekerja.

Tabel 9 Biaya Overhead

Biaya Jumlah (Rp/bulan)

Overhead

Listrik 640.000

Transpotasi 1.250.000

Upah 8.250.000 pekerja

Total 10.140.000

f. Biaya Modal

Biaya yang dikelurkan dalam melakukan pembelian aktiva. Modal menggunakan 2 sumber dana yakni 72% modal pinjaman ke penyedia dana atau

bank dan modal sendiri sebesar 28%.

Modal Sendiri

Pinjaman

CR(10)

: 110.840.000 x 28% = 31.035.200

: 110.840.000 x 72% = 79.804.800

= (110.840.000) (0,1824) – 11.043.000 (0,0550 )

= 20.217.216 – 607.365

= 19.942.216

5. Alternatif Kriteria-Kriteria Keputusan a. Depresiasi Garis Lurus

- Nilai awal dari mesin cup sealer MSP-CS8L dan biaya peralatan lain adalah

P = Rp 110.840.000

Umur pakai mesin atau N adalah 9 tahun

Nilai sisa dari mesin tersebut Rp 40.500.0000

Besarnya biaya depresiasi setiap tahun

b. Present Worth Tabel 10 Perhitungan Nilai Present Worth

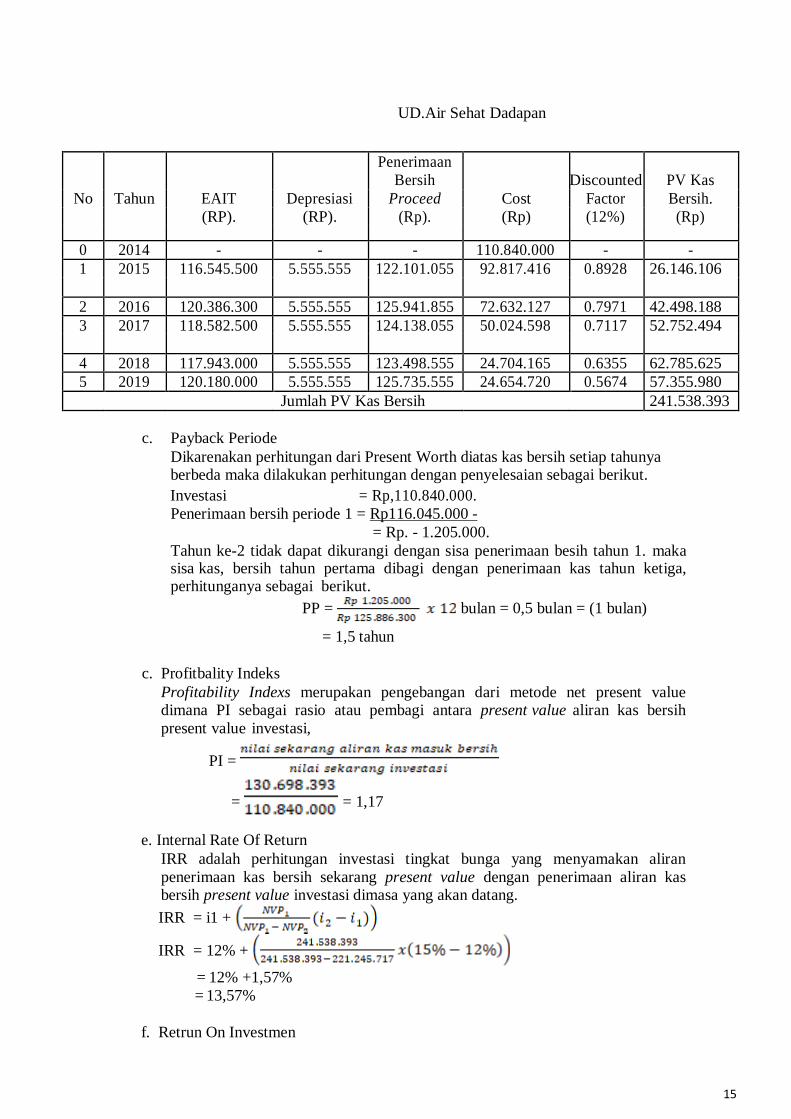

15

UD.Air Sehat Dadapan

Penerimaan

Bersih Discounted PV Kas

No Tahun EAIT Depresiasi Proceed Cost Factor Bersih.

(RP). (RP). (Rp). (Rp) (12%) (Rp)

0 2014 - - - 110.840.000 - -

1 2015 116.545.500 5.555.555 122.101.055 92.817.416 0.8928 26.146.106

2 2016 120.386.300 5.555.555 125.941.855 72.632.127 0.7971 42.498.188

3 2017 118.582.500 5.555.555 124.138.055 50.024.598 0.7117 52.752.494

4 2018 117.943.000 5.555.555 123.498.555 24.704.165 0.6355 62.785.625

5 2019 120.180.000 5.555.555 125.735.555 24.654.720 0.5674 57.355.980

Jumlah PV Kas Bersih 241.538.393

c. Payback Periode Dikarenakan perhitungan dari Present Worth diatas kas bersih setiap tahunya berbeda maka dilakukan perhitungan dengan penyelesaian sebagai berikut. Investasii = Rp,110.840.000.

Penerimaan bersih periode 1 = Rp116.045.000 -

= Rp. - 1.205.000. Tahun ke-2 tidak dapat dikurangi dengan sisa penerimaan besih tahun 1. maka sisaikas, bersih tahun pertama dibagi dengan penerimaan kas tahun ketiga, perhitunganya sebagainberikut.

PP = bulan = 0,5 bulan = (1 bulan)

= 1,5 tahun

c. Profitbality Indeks Profitability Indexs merupakan pengebangan dari metode net present value dimana PI sebagai rasio atau pembagi antara presentivalueraliran kas bersih

presentivaluerinvestasi,

PI =

= = 1,17

e. Internal Rate Of Return IRR adalah perhitungan investasi tingkat bunga yang menyamakan aliran

penerimaan kas bersih sekarang present value dengan penerimaan aliran kas bersih present value investasi dimasa yang akan datang.

IRR = i1 +

IRR = 12% +

= 12% +1,57%

= 13,57%

f. Retrun On Investmen

16

rasio hasil(return) terhadap jumlah aktiva yang digunakan perusahaan untuk

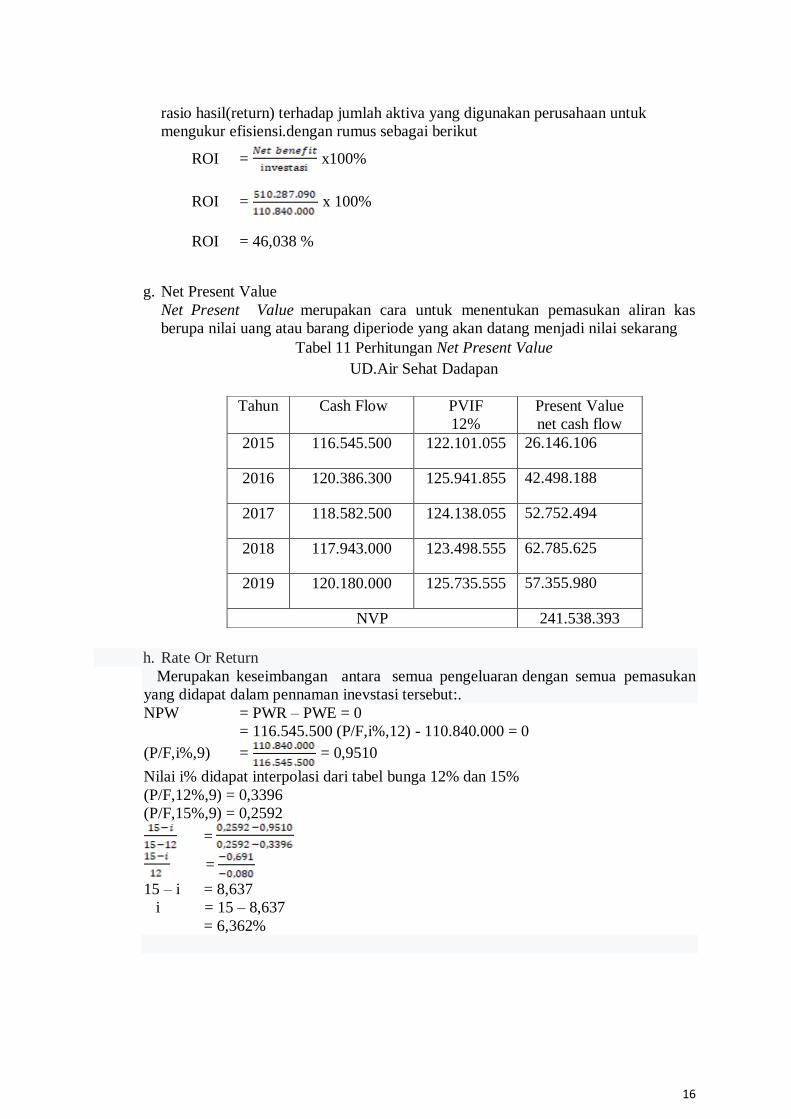

mengukur efisiensi.dengan rumus sebagai berikut

ROI = x100%

ROI = x 100%

ROI = 46,038 %

g. Net Present Value

NetoPresentu Valuermerupakan cara untuk menentukan pemasukan aliran kas

berupa nilai uang atau barang diperiode yang akan datang menjadi nilai sekarang Tabel 11 Perhitungan Net Present Value

UD.Air Sehat Dadapan

h. Rate Or Return

Merupakan keseimbangan antarai semua pengeluaranidengan semuanpemasukan

yangididapat dalam pennaman inevstasi tersebut:.

NPW = PWR – PWE = 0

= 116.545.500 (P/F,i%,12) - 110.840.000 = 0

(P/F,i%,9) = = 0,9510

Nilai i% didapat interpolasi dari tabel bunga 12% dan 15%

(P/F,12%,9) = 0,3396

(P/F,15%,9) = 0,2592

=

=

15 – i = 8,637

i = 15 – 8,637

= 6,362%

Tahun Cash Flow PVIF

12%

Present Value

net cash flow

2015 116.545.500 122.101.055 26.146.106

2016 120.386.300 125.941.855 42.498.188

2017 118.582.500 124.138.055 52.752.494

2018 117.943.000 123.498.555 62.785.625

2019 120.180.000 125.735.555 57.355.980

NVP 241.538.393

17

1. Berdasar metode penilaian kelayakan investasi diperoleh hasil sebagai berikut:

hasil perhitungan Present worth layak dilaksanakan karena mempuyai nilai positif

, begitu dengan perhitungan Pay back Period menunjukkan bahwanusulan.

menarik untuk dilakukan karenainilai PP lebihipendek dari nilai umur investasi,

hasil perhitungan NetoPresentiValuer menunjukkan bahwa nilai yang dihasilkan

NVP lebih > 0 maka keputusan layak dilakukan,Perhitungan Profitability Index

menujukkan bahwa layak dilakukan kerena nilai PI yang didapat > 1, selanjutnya

perhitungan Internal Rate Of Return menunjukkan menarik untuk. dilakukan

kerena nilai IRR diperoleh sebesar 13,57% lebih besar dari tinggkat MARR yang

ditetapkan 10%,Perhitungan Rate Of Return munjukan keputusan layak karena

diperoleh 19,21% berada dalam keseimbangan MARR 12%. Selanjutnya

perhitungan ROI yang diperoleh nilai kelayakan sebesar 56,38% menunjukkan

keputusan investasi cukup efisien. 2. UD.Air Sehat Dadapan melakukan investasi pembelian mesin cup sealer merk

MSP-CS8L dan komponen peralatan pendukung dengan total biaya investasi

110.840.000 modal yang digunakan adalah 72% pijaman, membutuhkan luas area sebesar 36 , jumlah tenaga kerja yang dibutuhkan 4 orang, ongkos pembalikan

modal sebesar Rp. 19.912.426 dengan target produksi 500 kardus/hari atu 63pack/jam.

KESIMPULAN

18

DAFTAR PUSTAKA

Endo Prihastono, EntinNur Hayati.n(2015). “.Analisis-Kelayakan-Investasi-

Mesin Untuk-Meningkatkan-Kapasitas-Produksi” (StudieKasusedi

CV Djarum MulianEmbroider Semarang). Jurnal Online Universitas

Stikumba Semarang, Vol.IX, No.2.

Febri Muhammad Rachadian, Ereika Arie dkk. (2013)‟. “Analisis-Kelayakan- Investasi-Penambahan-Mesin-Frais-Baru-Pada „Cv. Xyz”. Jurnal

Teknik Industri Undip,. Vol VIII,No 1.

Giatman.M (2007) “Ekonomi_Teknik”. Edisi 1/ 2. Jakart‟PT RajauGrafindol Persadai

Husnan, Suad. (2005). “Studi Kelayakan Proyek”. Edisi keempat‟. Yogyakarta‟: UPP; AMD YKPN.

Jhingan,M.Lu(2007) “Ekonomi _Pembangunan _dan Perencanaa”. Jakartai.

Penerbit Raja Grafindo Persadah.

Kamaluddin.(2009). “Studi Kelayakan Bisnis”. Malang : DIOMA

Kasmir & Jakfar. (2010). Analisis Investasi. Edisi 21Jakartan Penerbit

Salemba Empatt.

Kasmir & Jakfar. (2010). Studi Kelayakan Bisnis. Jakarta: Kencana Prenada MediaaGrouup.

M. Hengki Riawan Putra,dkk (2016). “Evaluasi Kelayakan Yang

Mempertimbangkan Ketidakpastian Pada Investasi Mesin Produksi Botol Pada PT. Spt Jember”. JurnaleBisnisedan Manajemene Vol. 10, No 1

Muhammad Kholil1, Rahmat Aji Ramadhani. (2015). “Analisis Kelayakan Investasi

Workshop Pembuatan Spare Part Mesin Industri Dengan Menggunakan Metode Kriteria Investasi”. Journal of Industrial Engineering &Management SystemsVol. 8, No 2.

Nurhayati Ai & Krisnha Sukma Dewi.(2017) Ekonomi Teknik. Yogyakarta

Penerbit ANDI.

Paul Degarmo,E dkk.(1999). Ekonomi Teknik. Jilid 1.Jakarta : PT Prehnalindo

Pujawan,Nyoman. (2019) Ekonomi Teknik. Edisi 3/1. Yogyakarta Penerbit Lautan Pustaka.

Related Documents