Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC Gennaio 2010 | www.estv.admin.ch Info IVA 12 concernente il settore Agenzie di viaggi ed enti turistici Sostituita dalle pubblicazioni basate sul web

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dipartimento federale delle finanze DFF Amministrazione federale delle contribuzioni AFC

Gennaio 2010 | www.estv.admin.ch

Info IVA 12 concernente il settore

Agenzie di viaggi ed enti turistici

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

© Edito dall’Amministrazione federale delle contribuzioni, Berna Febbraio 2011

Osservazioni preliminari

Espressioni che possono indicare una forma femminile o maschile non verranno in seguito distinte nella presente pubblicazione ma saranno utilizzate nell’una o nell’altra forma e sono considerate equivalenti.

Abbreviazioni

AFC Amministrazione federale delle contribuzioniart. articoloCHF Franchi svizzericpv. capoversoIVA Imposta sul valore aggiuntolett. letteraLIVA Legge federale del 12 giugno 2009 concernente l’imposta sul valore aggiunto

(RS 641.20)n. numeroN.IVA Numero di registro dei contribuenti IVAOIVA Ordinanza del 27 novembre 2009 concernente l’imposta sul valore aggiunto

(RS 641.201)RS Raccolta sistematica del diritto federale

Aliquote d’imposta valevoli fino al 31 dicembre 2010:

Aliquota normale 7,6 %; aliquota ridotta 2,4 %; aliquota speciale 3,6 %.

Aliquote d’imposta valevoli dal 1° gennaio 2011:

Aliquota normale 8,0 %; aliquota ridotta 2,5 %; aliquota speciale 3,8 %.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

3

Spiegazioni introduttive riguardanti la presente info IVA

La presente info IVA si fonda sulla LIVA e sull’OIVA, entrambe entrate in vigore il 1° gennaio 2010, ed è valevole da tale data. Le informazioni orali e scritte rilasciate sotto il regime della vecchia legge sull’IVA del 2 set-tembre 1999, che non corrispondono al contenuto della presente pubblica-zione, non sono applicabili alle fattispecie verificatesi a partire dall’entrata in vigore della nuova LIVA del 12 giugno 2009. Mantengono invece la loro validità le informazioni rilasciate nonché le pubblicazioni edite a suo tempo in virtù della vecchia legge sull’IVA e riferite a fattispecie verificatesi tra il 1° gen-naio 2001 e il 31 dicembre 2009.

Con la presente info IVA si intende facilitare alle agenzie di viaggi e agli enti turistici l’adempimento dei propri obblighi legali e l’esercizio dei propri diritti.

F La parte A si rivolge alle agenzie di viaggiF La parte B si rivolge agli enti turistici (organizzazioni turistiche)

Trovate ulteriori informazioni su determinati temi (p. es. assoggettamento, controprestazione, deduzione dell’imposta precedente) nelle corrispondenti info IVA.

Le informazioni contenute nella presente info IVA devono essere considerate come spiegazioni dell’AFC riguardanti la LIVA e l’OIVA. La pubblicazione dovrebbe permettere ai contribuenti e ai loro rappresentanti di salvaguardare i propri diritti e adempiere i propri obblighi in materia di IVA.Sos

tituita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

4

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

5

Indice delle materie

Parte A Agenzie di viaggi

1 Espressioni utilizzate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2 Importanti principi dell’imposizione delle prestazioni di agenzie di viaggi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.2 Agire in nome proprio o in nome di terzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.3 Pluralità di prestazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.4 Turismo outgoing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.5 Turismo incoming e viaggi in territorio svizzero. . . . . . . . . . . . . . . . . . . . . . . . . . 122.6 Abbinamento di prestazioni di turismo outgoing e turismo incoming . . . . . . . . . 13

3 Combinazioni di prestazioni (art. 19 cpv. 2 LIVA e art. 32 OIVA) . . . . . . . . . . . . . 133.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2 Viaggi “tutto compreso” verso l’estero (turismo outgoing). . . . . . . . . . . . . . . . . 143.3 Viaggi “tutto compreso” in territorio svizzero (turismo incoming) e

abbinamento di prestazioni in territorio svizzero e prestazioni all’estero . . . . . . . 14

4 Fatturazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

5 Momento dell’imposizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

6 Singole prestazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166.1 Locazione di mezzi di trasporto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 166.1.1 Principio della delimitazione rispetto al trasporto di persone. . . . . . . . . . . . . . . . 166.1.2 Locazione di mezzi di trasporto (p. es. veicoli da noleggio) . . . . . . . . . . . . . . . . . 176.2 Prestazioni di trasporto di persone . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176.2.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176.2.2 Esenzione dall’imposta per i trasporti aerei internazionali . . . . . . . . . . . . . . . . . . 186.2.3 Esenzione dall’imposta per i trasporti ferroviari internazionali . . . . . . . . . . . . . . . 186.2.4 Esenzione dall’imposta per i trasporti internazionali in autobus . . . . . . . . . . . . . 186.2.5 Prova dell’esenzione in caso di trasporti transfrontalieri di persone . . . . . . . . . . . 196.3 Prestazioni del settore alberghiero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196.4 Prestazioni della ristorazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216.5 Prestazioni culturali e di formazione nonché manifestazioni sportive. . . . . . . . . . 216.6 Assistenza in loco ai viaggiatori da parte di guide . . . . . . . . . . . . . . . . . . . . . . . . 226.7 Copertura assicurativa per viaggiatori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236.8 Emolumenti per il visto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236.9 Trasferimento in territorio svizzero in occasione di viaggi

“tutto compreso” verso l’estero in aereo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

6

6.10 Veicoli da noleggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 246.11 Escursioni facoltative in loco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 246.12 Tasse di soggiorno in territorio svizzero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 246.13 Vendite di beni, elargizioni gratuite (give away) e documentazione di viaggio . . . 256.14 Prestazioni accessorie come supplementi, tasse di disbrigo o

di trattamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256.15 Cessione di contingenti (singoli o multipli) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266.16 Contributi pubblicitari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266.17 Viaggi speciali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276.17.1 Viaggi di lavoro (business travel) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276.17.2 Viaggi premio (incentive travel) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276.18 Viaggi promozionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

7 Base di calcolo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297.2 Determinazione della controprestazione in casi particolari . . . . . . . . . . . . . . . . . 30

8 Rappresentanza diretta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 318.1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 318.2 Vendita di biglietti aerei da parte di agenzie di viaggi . . . . . . . . . . . . . . . . . . . . . 32

9 Agenzie di viaggi con sede sociale all’estero. . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

10 Vendita di prestazioni di viaggio per via elettronica (p. es. in internet) . . . . . . . . . 34

11 Imposizione volontaria di prestazioni escluse dall’imposta (cosiddetta opzione) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

11.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3411.2 Caratteristiche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3511.3 Opzione per le agenzie di viaggi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

12 Imposta sull’acquisto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Parte B Enti turistici e organizzazioni turistiche analoghe

13 Espressioni utilizzate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

14 Principi importanti dell’imposizione di prestazioni degli enti turistici . . . . . . . . . . 3714.1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3714.2 Non controprestazioni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3714.2.1 Non controprestazioni ai sensi dell’articolo 18 capoverso 2 lettere a–c LIVA . . . . 3814.2.2 Non controprestazioni ai sensi dell’articolo 18 capoverso 2 lettere d–l LIVA. . . . . 3814.3 Prestazioni escluse dall’imposta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

7

14.4 Prestazioni imponibili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

15 Metodo delle aliquote saldo o delle aliquote forfetarie . . . . . . . . . . . . . . . . . . . . 39

16 Aspetti importanti delle singole prestazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4016.1 Sussidi e altri contributi di diritto pubblico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4016.1.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4016.1.2 Forma dei sussidi e degli altri contributi di diritto pubblico . . . . . . . . . . . . . . . . . 4016.1.3 Delimitazione rispetto alla controprestazione imponibile . . . . . . . . . . . . . . . . . . 4016.2 Tasse turistiche di diritto pubblico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4116.3 Mero incasso di tasse turistiche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4216.4 Doni, prestazioni di promozione dell’immagine e sponsorizzazioni . . . . . . . . . . . 4216.4.1 Doni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4216.4.2 Prestazioni di promozione dell’immagine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4216.4.3 Sponsorizzazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4316.4.4 Esempi relativi alla delimitazione fra doni e sponsorizzazioni. . . . . . . . . . . . . . . . 4316.5 Contributi dei membri. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4416.6 Manifestazioni musicali, culturali, sportive e congressuali . . . . . . . . . . . . . . . . . . 4416.7 Gestione di impianti sportivi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4516.8 Prestazioni del settore alberghiero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4516.9 Gestione di un sistema di prenotazioni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4616.10 Locazione e affitto (al di fuori delle prestazioni del settore

alberghiero) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4616.11 Forniture di beni (cartine, oggetti ricordo ecc.) . . . . . . . . . . . . . . . . . . . . . . . . . . 4716.12 Rifatturazione di costi in relazione a progetti comuni . . . . . . . . . . . . . . . . . . . . . 47

17 Agire in nome proprio o in nome di terzi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

18 Imposizione volontaria di prestazioni escluse dall’imposta (cosiddetta opzione) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

18.1 Principio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4818.2 Prestazioni per la cui imposizione un’organizzazione turistica

può optare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

19 Imposta sull’acquisto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

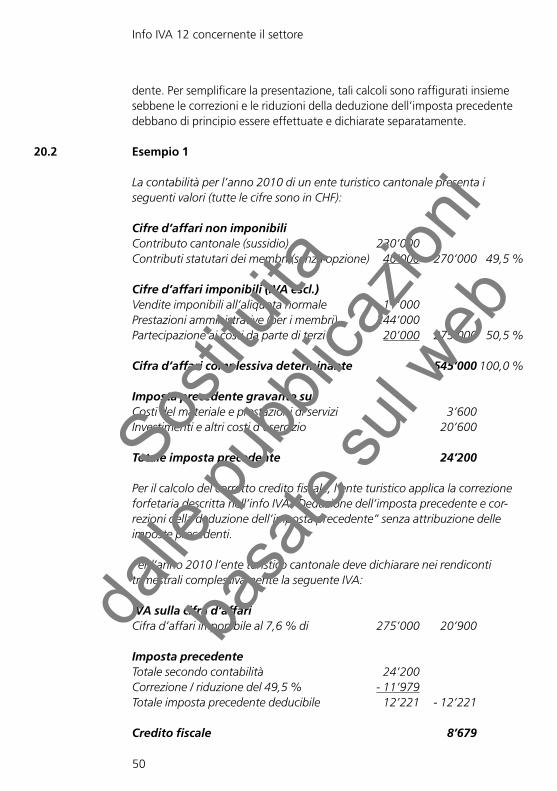

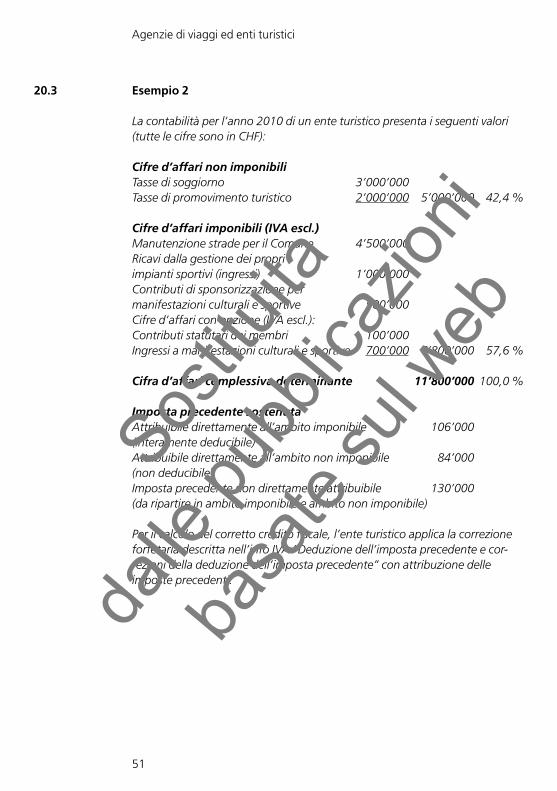

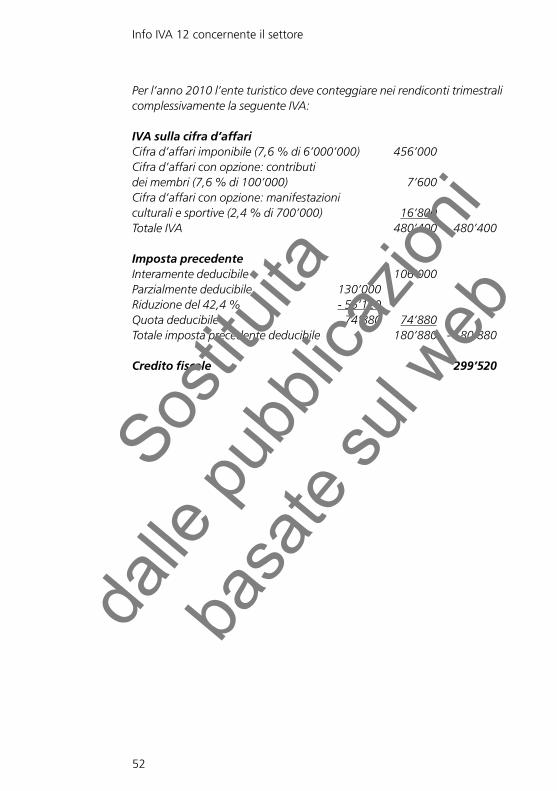

20 Riduzioni e correzioni della deduzione dell’imposta precedente . . . . . . . . . . . . . 4920.1 In generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4920.2 Esempio 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5020.3 Esempio 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

8

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

9

Parte A Agenzie di viaggi

1 Espressioni utilizzate

l Agenzie di viaggi L’espressione “Agenzie di viaggi” comprende gli operatori turistici, i

retailer nonché le imprese attive sia come tour operator sia come retailer. Sono equiparati alle agenzie di viaggi le agenzie di trasporto in autobus, i locatori di case e appartamenti di vacanza nonché altre imprese che offrono prestazioni nel settore turistico anche se queste non rappresen-tano l’unica attività dell’impresa.

l Tour operator (operatore turistico) Organizzatore o promotore di viaggi.

l Retailer (rivenditore) Rivenditore di viaggi offerti e combinati da tour operator.

l Turismo outgoing Turisti e uomini d’affari domiciliati in territorio svizzero in visita all’estero.

l Turismo incoming Turisti e uomini d’affari domiciliati all’estero in visita in territorio svizzero.

l Viaggi premio (incentive travel) Viaggi speciali finalizzati a un evento e confezionati individualmente per il

committente al fine di motivare rispettivamente premiare il collaboratore o il partner commerciale.

l Viaggio “tutto compreso” secondo la legge federale concernente i viaggi “tutto compreso”

Secondo l’articolo 1 della legge federale del 18 giugno 1993 concernente i viaggi “tutto compreso” (RS 944.3) per viaggio “tutto compreso” – anche denominato arrangiamento forfetario nella presente info IVA – si intende la combinazione prefissata di almeno due delle seguenti presta-zioni di servizi, purché sia offerta a un prezzo complessivo e duri più di 24 ore o comprenda un pernottamento:

– trasporto;– alloggio;– altre prestazioni di servizi turistiche non accessorie al trasporto o

all’alloggio e costituenti una parte significativa della prestazione globale.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

10

Per offerta s’intende la pubblicazione in prospetti, cataloghi, inserzioni, internet ecc.

l Mediazione Nell’ambito della presente pubblicazione, per mediazione s’intende l’agire

in qualità di rappresentante diretto ai sensi dell’articolo 20 capoverso 2 LIVA.

2 Importanti principi dell’imposizione delle prestazioni di agenzie di viaggi

2.1 In generale

Secondo l’articolo 8 capoverso 2 lettera b LIVA, le prestazioni di servizi di agenzie di viaggi e organizzatori di manifestazioni sono considerate eseguite nel luogo in cui l’agenzia di viaggio rispettivamente l’organizzatore ha la sede sociale o uno stabilimento d’impresa. Tale disposizione si applica alle presta-zioni di agenzie di viaggi e organizzatori di manifestazioni per le quali non sono definiti altri luoghi della prestazione nella LIVA. Di conseguenza, per esempio le prestazioni di vitto (art. 8 cpv. 2 lett. d LIVA) fatturate in nome proprio dalle agenzie di viaggi o le prestazioni di alloggio (art. 8 cpv. 2 lett. f LIVA) sono considerate eseguite nel luogo della prestazione di servizi.

Le prestazioni di servizi effettuate in nome proprio da agenzie di viaggi e organizzatori di manifestazioni sono tuttavia esenti dall’imposta secondo l’articolo 23 capoverso 2 numero 10 LIVA, purché gli stessi si avvalgano di forniture e prestazioni di servizi che terzi effettuano all’estero. Se tali cifre d’affari sono realizzate sia in territorio svizzero sia all’estero, è esente dall’im-posta soltanto la quota della prestazione di servizi dell’agenzia di viaggi o dell’organizzatore di manifestazioni concernente le prestazioni all’estero.

Alle prestazioni di terzi ottenute indirettamente da retailer tramite operatori turistici è parimenti applicabile la disposizione dell’articolo 23 capoverso 2 numero 10 LIVA, purché si tratti di forniture e prestazioni di servizi effettuate all’estero.

Per territorio svizzero s’intende il territorio nazionale svizzero con le enclavi doganali estere ai sensi dell’articolo 3 capoverso 2 della legge sulle dogane del 18 marzo 2005 (Principato del Liechtenstein, Comune germanico di Büsingen e parti dell’EuroAeroporto di Basilea-Mulhouse-Friburgo) nonché – limitatamente alle prestazioni di servizi – le valli grigionesi di Samnaun e Sampuoir. Per quanto riguarda la fornitura di beni, Samnaun e Sampuoir sono considerate estero.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

11

2.2 Agire in nome proprio o in nome di terzi

In virtù delle loro condizioni generali di contratto, gli operatori turistici e i retailer agiscono di principio in nome proprio. Di conseguenza, essi dichia-rano le loro cifre d’affari complessive.

Se, in deroga a tale principio, un’agenzia di viaggi afferma di agire ai sensi dell’articolo 20 capoverso 2 LIVA in nome e per conto di terzi e può provare di agire in qualità di rappresentante, il rappresentato è considerato prestatore, purché siano adempite le necessarie condizioni. In questo caso, la base di calcolo per il rappresentante è la provvigione ricevuta.

F Ulteriori informazioni su questo tema sono reperibili nell’info IVA “Oggetto dell’imposta”.

F Ulteriori delucidazioni sono fornite alla cifra 8 della presente info IVA.

2.3 Pluralità di prestazioni

Le agenzie di viaggi eseguono una moltitudine di prestazioni che sono offerte ai clienti singolarmente o sotto forma di combinazioni (p. es. come viaggi “tutto compreso” secondo la legge federale concernente i viaggi “tutto compreso”).

Tali prestazioni sono per esempio:

l le prestazioni di trasporto in aereo, treno, nave, autobus (F cifre 6.1 e 6.2);

l le prestazioni del settore alberghiero, per esempio in alberghi, apparta-menti di vacanza, campeggi (F cifra 6.3);

l le prestazioni della ristorazione, per esempio nell’ambito dell’arrangiamento di mezza pensione o pensione completa (Fcifra 6.4);

l le prestazioni culturali e di formazione, per esempio corsi di lingue, parte-cipazioni a congressi, concerti, corsi di sport (F cifra 6.5);

l l’assistenza in loco ai viaggiatori da parte di guide indipendenti (F cifra 6.6);

l la copertura assicurativa per viaggiatori (F cifra 6.7);l l’ottenimento di visti (F cifra 6.8);l la messa a disposizione di veicoli da noleggio (F cifra 6.1.2);l forme speciali, come per esempio i viaggi di lavoro (F cifra 6.17.1), i

viaggi premio (F cifra 6.17.2).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

12

Il trattamento fiscale di cifre d’affari relative a viaggi si basa su queste prestazioni principali, indipendentemente dal fatto che siano vendute singo-larmente, raggruppate individualmente od offerte sotto forma di una com-binazione fissa.

N Di conseguenza, le prestazioni principali di un viaggio “tutto compreso” vanno ripartite di principio secondo le corrispondenti aliquote d’imposta (F tuttavia anche la seguente cifra 3 concernente le combinazioni di prestazioni).

Accanto a queste prestazioni principali, le agenzie di viaggi offrono numerose prestazioni accessorie che condividono lo stesso destino fiscale della presta-zione principale. Sono considerati prestazioni accessorie per esempio i supple-menti di prezzo e le spese di pratica (F cifra 6.14).

2.4 Turismo outgoing

Di regola, le agenzie di viaggi non eseguono prestazioni imponibili nell’am-bito del turismo outgoing, in quanto il luogo della prestazione è all’estero (p. es. vitto o alloggio) oppure la prestazione è esente dall’imposta (p. es. trasporto, assistenza dei viaggiatori). Le eccezioni, ossia le prestazioni che in relazione al turismo outgoing sono considerate effettuate in territorio svizzero e dunque imponibili, possono essere le prestazioni di trasferimento in terri-torio svizzero, i pernottamenti in territorio svizzero nelle vicinanze dell’aeroporto o l’ottenimento dei visti per i viaggiatori.

EsempioUn promotore di viaggi offre un viaggio “tutto compreso” verso la Spagna. L’arrangiamento comprende il viaggio in autobus fino al luogo di villeggiatura e l’alloggio. Le prestazioni comprese nel prezzo complessivo vanno trattate fiscalmente come segue:l il trasporto con l’autobus è esente dall’imposta poiché il tragitto percorso

si trova prevalentemente all’estero;l il pernottamento in Spagna, in quanto prestazione all’estero, non sog-

giace all’IVA.

2.5 Turismo incoming e viaggi in territorio svizzero

Le prestazioni concernenti il turismo incoming e i viaggi in territorio svizzero (p. es. trasporto, alloggio, vitto in territorio svizzero) sono di principio imponi-bili, a prescindere dal destinatario della fattura (p. es. viaggiatore domiciliato in territorio svizzero o all’estero, altra agenzia di viaggi con domicilio o sede in territorio svizzero o all’estero).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

13

Le prestazioni culturali e di formazione sono escluse dall’imposta, purché non si sia optato per la loro imposizione (F cifra 11).

Esempio 1Un promotore di viaggi con sede in territorio svizzero offre un viaggio itine-rante in territorio svizzero comprendente diversi pernottamenti e visite a musei. Le prestazioni comprese nel prezzo complessivo soggiacciono all’IVA come segue:l le prestazioni di trasporto sono imponibili all’aliquota normale;l le prestazioni del settore alberghiero sono imponibili all’aliquota speciale

secondo l’articolo 25 capoverso 4 LIVA;l le tasse di soggiorno non fanno parte della base di calcolo (F cifra 7.2);l gli ingressi ai musei sono esclusi dall’imposta.

Esempio 2Un promotore di viaggi con sede in territorio svizzero offre vacanze sciistiche in territorio svizzero. L’arrangiamento comprende il viaggio in treno in terri-torio svizzero, l’alloggio in un appartamento di vacanza e l’abbonamento per gli impianti di risalita. Le prestazioni comprese nel prezzo complessivo sog-giacciono all’IVA come segue:l il trasporto e l’abbonamento per gli impianti di risalita sono imponibili

all’aliquota normale;l le prestazioni del settore alberghiero sono imponibili all’aliquota speciale

secondo l’articolo 25 capoverso 4 LIVA;l le tasse di soggiorno non fanno parte della base di calcolo (F cifra 7.2).

2.6 Abbinamento di prestazioni di turismo outgoing e turismo incoming

Le prestazioni eseguite all’estero sono di regola esenti dall’imposta rispettiva-mente non soggiacciono all’imposta, mentre le prestazioni eseguite in terri-torio svizzero sono imponibili all’aliquota determinante.

3 Combinazioni di prestazioni (art. 19 cpv. 2 LIVA e art. 32 OIVA)3.1 Principio

Più prestazioni indipendenti le une dalle altre che sono offerte quali combina-zioni di prestazioni (p. es. viaggi “tutto compreso” secondo la legge federale concernente i viaggi “tutto compreso”) possono essere trattate come la prestazione preponderante se

l la combinazione è offerta in cambio di una controprestazione comples-siva; e

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

14

l la prestazione preponderante rappresenta almeno il 70 % della contro-prestazione complessiva.

Per la prestazione secondaria valgono le stesse conseguenze giuridiche della prestazione preponderante, ossia l’aliquota d’imposta applicabile alla presta-zione preponderante può essere applicata a tutte le prestazioni interessate.

Se nessuna prestazione individuale rispettivamente se nessun insieme di prestazioni oggetto del medesimo trattamento fiscale rappresenta almeno il 70 %, ogni prestazione va trattata separatamente. Ciò significa che la contro-prestazione va ripartita di conseguenza e l’imposta va indicata nella fattura per consentire all’acquirente di procedere all’eventuale deduzione dell’im-posta precedente in modo corretto.

Secondo l’articolo 32 OIVA, la regola combinatoria non è applicabile per determinare se, in caso di combinazione di prestazioni, il luogo della presta-zione si trova in territorio svizzero o all’estero, né è applicabile alle prestazioni eseguite all’estero. La regola combinatoria è invece applicabile al resto della combinazione comprendente prestazioni eseguite in territorio svizzero impo-nibili a differenti aliquote e/o prestazioni escluse dall’imposta.

3.2 Viaggi “tutto compreso” verso l’estero (turismo outgoing)

Le componenti di prestazioni comprese nel prezzo di un viaggio “tutto com-preso” verso l’estero possono di principio essere considerate come un’unità esente dall’imposta secondo l’articolo 23 capoverso 2 numero 10 LIVA. Le eccezioni sono rappresentate da eventuali prestazioni comprese nel prezzo ed escluse dall’imposta, come premi per assicurazioni viaggi (F cifra 6.7).Le prestazioni supplementari indicate separatamente nella fattura vanno considerate singolarmente.

3.3 Viaggi “tutto compreso” in territorio svizzero (turismo incoming) e abbinamento di prestazioni in territorio svizzero e prestazioni all’estero

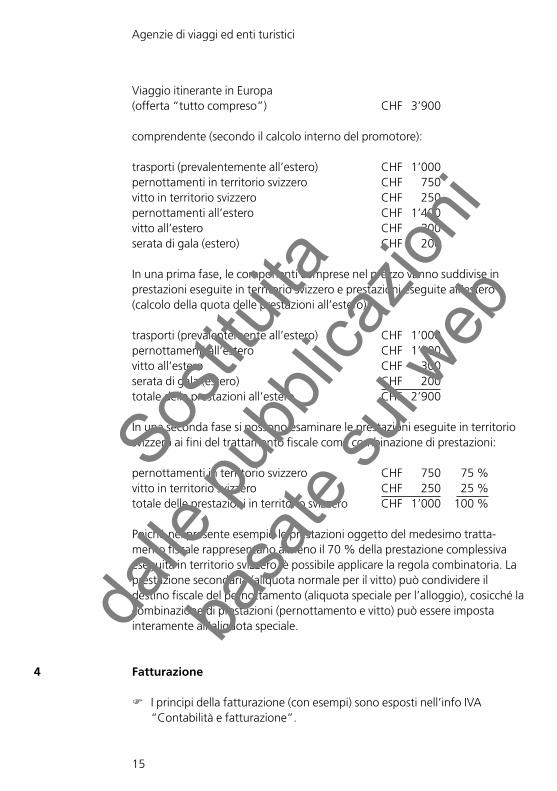

Nell’ambito del turismo incoming sono possibili offerte “tutto compreso” per le quali si può verificare l’applicabilità della regola combinatoria. Il seguente esempio illustra la fattispecie e le ripercussioni a livello fiscale:

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

15

Viaggio itinerante in Europa (offerta “tutto compreso”) CHF 3’900

comprendente (secondo il calcolo interno del promotore):

trasporti (prevalentemente all’estero) CHF 1’000pernottamenti in territorio svizzero CHF 750vitto in territorio svizzero CHF 250pernottamenti all’estero CHF 1’400vitto all’estero CHF 300serata di gala (estero) CHF 200

In una prima fase, le componenti comprese nel prezzo vanno suddivise in prestazioni eseguite in territorio svizzero e prestazioni eseguite all’estero (calcolo della quota delle prestazioni all’estero):

trasporti (prevalentemente all’estero) CHF 1’000pernottamenti all’estero CHF 1’400vitto all’estero CHF 300serata di gala (estero) CHF 200totale delle prestazioni all’estero CHF 2’900

In una seconda fase si possono esaminare le prestazioni eseguite in territorio svizzero ai fini del trattamento fiscale come combinazione di prestazioni:

pernottamenti in territorio svizzero CHF 750 75 %vitto in territorio svizzero CHF 250 25 %totale delle prestazioni in territorio svizzero CHF 1’000 100 %

Poiché nel presente esempio le prestazioni oggetto del medesimo tratta-mento fiscale rappresentano almeno il 70 % della prestazione complessiva eseguita in territorio svizzero, è possibile applicare la regola combinatoria. La prestazione secondaria (aliquota normale per il vitto) può condividere il destino fiscale del pernottamento (aliquota speciale per l’alloggio), cosicché la combinazione di prestazioni (pernottamento e vitto) può essere imposta interamente all’aliquota speciale.

4 Fatturazione

F I principi della fatturazione (con esempi) sono esposti nell’info IVA “Contabilità e fatturazione”.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

16

La fatturazione di agenzie di viaggi e promotori di manifestazioni pone esigenze particolari poiché spesso su una fattura figurano più prestazioni imponibili a differenti aliquote d’imposta.

Nelle fatture emesse a destinatari di prestazioni contribuenti per più forniture e prestazioni di servizi indipendenti le une dalle altre e imponibili a differenti aliquote d’imposta va indicata la ripartizione della controprestazione per genere di prestazione.

È considerato destinatario della prestazione contribuente per esempio il retailer che riceve la fattura dal tour operator. Solo se la fattura è corretta il retailer può determinare l’eventuale quota imponibile di prestazioni eseguite in territorio svizzero, conteggiare l’IVA in modo corretto nell’ambito della rifatturazione al cliente e far valere la deduzione dell’imposta precedente a cui ha diritto.

5 Momento dell’imposizione

Le agenzie di viaggi sovente contabilizzano le proprie fatture dapprima in un conto patrimoniale (pagamenti anticipati) e solo al momento della data del viaggio registrano nel conto economico a titolo di ricavo le prestazioni ese-guite.

Indipendentemente da tale pratica, il debito fiscale sorge al momento dell’emissione della fattura (ciò vale pure per le fatture parziali e gli anticipi) ed è a questo momento che va dichiarato nel rendiconto IVA (art. 40 LIVA).

Queste disposizioni valgono per analogia anche per le agenzie di viaggi che allestiscono il rendiconto secondo le controprestazioni ricevute. In tal caso è tuttavia determinante la data del pagamento (ciò vale anche per i pagamenti parziali e i pagamenti anticipati).

6 Singole prestazioni6.1 Locazione di mezzi di trasporto6.1.1 Principio della delimitazione rispetto al trasporto di persone

È importante distinguere tra la locazione di mezzi di trasporto da un lato e il trasporto di persone dall’altro. Ai fini dell’IVA, la locazione costituisce una fornitura, mentre il trasporto di persone è considerato una prestazione di servizi.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

17

F Per i dettagli relativi alla distinzione tra locazione e trasporto vedi l’info IVA concernente il settore “Trasporti”.

6.1.2 Locazione di mezzi di trasporto (p. es. veicoli da noleggio)

Si verifica una locazione (fornitura) quando il mezzo di trasporto è messo a disposizione a un contraente per l’uso o il godimento senza il personale addetto. La locazione di mezzi di trasporto in territorio svizzero è imponibile all’aliquota normale.

La locazione di mezzi di trasporto è invece esente dall’imposta se il mezzo di trasporto è spedito o trasportato direttamente all’estero ed è utilizzato preva-lentemente all’estero (art. 23 cpv. 2 n. 2 LIVA) e ciò è comprovato.

Se queste condizioni non sono adempite, si deve considerare il luogo dell’inizio della locazione per determinare se la prestazione va ritenuta ese-guita in territorio svizzero o all’estero:

l se il mezzo di trasporto si trova in territorio svizzero all’inizio della loca-zione, la controprestazione per la locazione è imponibile all’aliquota normale;

l se è comprovato che il mezzo di trasporto si trova all’estero all’inizio della locazione, la controprestazione per la locazione non soggiace all’IVA. Se tuttavia il mezzo di trasporto oggetto della locazione passa dal territorio svizzero all’estero, per esempio effettuando un viaggio a vuoto, si verifica una fornitura imponibile in territorio svizzero.

EsempioUn’impresa di locazione di veicoli dà in locazione a Zurigo un camper a un turista americano che intende effettuare un viaggio in Europa. l Si tratta della messa a disposizione di un mezzo di trasporto senza perso-

nale di servizio addetto e quindi di una locazione.l È imponibile, con riserva della prova della prevalente utilizzazione

all’estero, la controprestazione complessiva realizzata con la locazione, indipendentemente dal fatto che il tragitto sia percorso in territorio svizzero o all’estero.

6.2 Prestazioni di trasporto di persone6.2.1 Principio

Il trasporto di persone, in quanto prestazione di servizi ai sensi dell’articolo 8 capoverso 2 lettera e LIVA, è di principio considerato eseguito nel luogo in cui il trasporto, determinato in base al tragitto percorso, ha effettivamente luogo.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

18

Il trasporto di persone esclusivamente in territorio svizzero è imponibile all’aliquota normale. Per contro, non soggiace all’IVA il trasporto di persone quando il tragitto è effettuato esclusivamente all’estero.Per evitare che il trasporto transfrontaliero di persone debba essere ripartito in prestazioni in territorio svizzero e in prestazioni all’estero, sono state integrate nell’OIVA disposizioni supplementari per il trasporto transfrontaliero aereo, ferroviario e in autobus.

6.2.2 Esenzione dall’imposta per i trasporti aerei internazionali

Il trasporto aereo transfrontaliero di persone è esente dall’imposta nell’ambito delle disposizioni dell’articolo 41 OIVA.

F Ulteriori informazioni su questo tema sono reperibili nell’info IVA concer-nente il settore “Traffico aereo”.

6.2.3 Esenzione dall’imposta per i trasporti ferroviari internazionali

Il trasporto ferroviario transfrontaliero di persone è esente dall’imposta nell’ambito delle disposizioni dell’articolo 42 OIVA. In questa fattispecie rientrano:

l i trasporti su tragitti di cui soltanto la stazione di partenza o di arrivo si trova in territorio svizzero;

l i trasporti su tragitti di transito in territorio svizzero per il collegamento di stazioni di partenza e di arrivo situate all’estero.

Per poter rivendicare un’esenzione fiscale nell’ambito del trasporto ferroviario transfrontaliero, la quota del prezzo di viaggio per il tragitto ferroviario all’estero deve essere maggiore rispetto all’IVA svizzera non dovuta a causa dell’esenzione fiscale.

F Per ulteriori informazioni su questo tema vedi l’info IVA concernente il settore “Imprese di trasporto pubblico e del settore turistico”.

6.2.4 Esenzione dall’imposta per i trasporti internazionali in autobus

Il trasporto transfrontaliero di persone in autobus (ai sensi delle categorie D e D1 della licenza di condurre svizzera) è esente dall’imposta nell’ambito delle disposizioni dell’articolo 43 capoverso 1 OIVA se è effettuato su tragitti prevalentemente in territorio estero o in transito sul territorio svizzero per collegare luoghi di partenza e d’arrivo situati all’estero.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

19

È altresì esente dall’imposta il trasporto in territorio svizzero destinato unica-mente a portare una persona nel luogo di partenza di un trasporto internazio-nale in autobus (resta riservato il capoverso precedente), purché esso sia fatturato unitamente alla prestazione di trasporto esente dall’imposta (art. 43 cpv. 2 OIVA).

N La quota delle prestazioni eseguite in territorio svizzero nell’ambito di trasporti transfrontalieri di persone nei quali il tragitto in territorio svizzero è prevalente è imponibile all’aliquota normale.

F Ulteriori dettagli, in particolare il calcolo forfetario della parte di tragitto in territorio svizzero nell’ambito del trasporto internazionale in autobus, sono riportati nell’info IVA concernente il settore “Trasporti”.

6.2.5 Prova dell’esenzione in caso di trasporti transfrontalieri di persone

L’impresa contribuente che fa valere un trasporto transfrontaliero deve comprovarlo con documenti giustificativi.

In particolare in caso di prestazioni di trasporto transfrontaliero di persone con autobus, l’effettivo tragitto percorso (p. es. in base ai chilometri) è ripar-tito in tragitto in territorio svizzero e tragitto all’estero. Se il tragitto percorso all’estero è prevalente, l’intera prestazione è esente dall’imposta, altrimenti va imposta la quota relativa al tragitto in territorio svizzero.

N In caso di trasporto transfrontaliero di persone con mezzi diversi da quelli indicati alle cifre 6.2.2–6.2.4, per esempio automobili e battelli, di principio la quota delle prestazioni eseguite in territorio svizzero è sempre imponibile, anche quando è prevalente la quota relativa alle prestazioni eseguite all’estero.

F Informazioni riguardanti il trasporto di persone con mezzi diversi da quelli menzionati in precedenza (p. es. battelli) sono contenute nell’info IVA concernente il settore “Imprese di trasporto pubblico e del settore turistico”.

6.3 Prestazioni del settore alberghiero

Secondo l’articolo 8 capoverso 2 lettera f LIVA è considerato luogo della prestazione quello in cui si trova la struttura alberghiera.

Le prestazioni del settore alberghiero (pernottamento con prima colazione) eseguite in territorio svizzero da agenzie di viaggi in nome proprio

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

20

soggiacciono all’IVA all’aliquota speciale. Tali prestazioni vanno indicate nella fattura al cliente con una menzione dell’imposta separata.

La locazione di case e appartamenti di vacanza (ammobiliati e non ammobi-liati) ubicati in territorio svizzero è pure considerata una prestazione del settore alberghiero imponibile all’aliquota speciale.

Anche la locazione, sia essa a breve o a lungo termine, di aree per tende, roulotte, camper e mobilhome in campeggi e aree per mobilhome con attrez-zature particolari (p. es. docce, gabinetti) è imponibile all’aliquota speciale per prestazioni del settore alberghiero.

Le tasse di soggiorno trasferite all’ospite non vengono prese in considera-zione nella base di calcolo dell’alloggio imponibile, ma vanno indicate separa-tamente sulle fatture.

Se nell’ambito delle prestazioni del settore alberghiero in territorio svizzero, oltre alla prima colazione sono offerte anche altre prestazioni di vitto (p. es. mezza pensione o pensione completa), questa parte della prestazione è imponibile all’aliquota normale. Riguardo al vitto può essere presa in esame l’applicazione della regola combinatoria (F cifra 3).

F In merito alla ripartizione della prestazione in alloggio, prima colazione e mezza pensione/pensione completa nonché al trattamento fiscale di prestazioni supplementari alle prestazioni del settore alberghiero (p. es. locazione di parcheggi, pulizia) vedi l’info IVA concernente il settore “Albergheria e ristorazione”.

Se la struttura alberghiera (p. es. albergo, struttura paralberghiera, compresi case e appartamenti di vacanza) è situata all’estero, anche il luogo della prestazione è all’estero e la relativa controprestazione non soggiace all’IVA.

Esempio 1Un offerente di appartamenti di vacanza domiciliato in territorio svizzero dà in locazione una propria casa di vacanza ubicata all’estero. Secondo l’articolo 8 capoverso 2 lettera f LIVA, la controprestazione per questa locazione non soggiace all’imposta.

Esempio 2Un offerente di appartamenti di vacanza domiciliato in territorio svizzero dà in locazione una casa di vacanza presa in locazione da un terzo (con domicilio o sede sociale all’estero). Secondo l’articolo 8 capoverso 2 lettera f LIVA, la controprestazione dell’offerente domiciliato in territorio svizzero non

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

21

soggiace all’imposta se la casa di vacanza è situata all’estero. Se invece si trova in territorio svizzero, la controprestazione è imponibile all’aliquota speciale.

6.4 Prestazioni della ristorazione

Secondo l’articolo 8 capoverso 2 lettera d LIVA è considerato luogo della prestazione quello in cui la prestazione di servizi è effettivamente eseguita. La controprestazione per il vitto in territorio svizzero è imponibile all’aliquota normale, mentre quella per il vitto all’estero non soggiace all’IVA.

Le prestazioni della ristorazione eseguite a bordo di mezzi di trasporto e fatturate a un prezzo forfetario assieme al trasporto di persone sono conside-rate prestazioni accessorie al trasporto e condividono lo stesso destino fiscale della controprestazione per il trasporto. Tale disposizione è valida soltanto quando risulta evidente che il trasporto di persone è preponderante e il rispettivo vitto è indispensabile in virtù della durata del trasporto. Un esempio in tal senso è rappresentato dal vitto incluso nel prezzo del volo.

6.5 Prestazioni culturali e di formazione nonché manifestazioni sportive

Le prestazioni culturali e di formazione eseguite in nome proprio da un’agenzia di viaggi contribuente sono escluse dall’imposta secondo l’arti-colo 21 LIVA.

Tali prestazioni sono per esempio la retta scolastica per un soggiorno lingui-stico, le tasse d’iscrizione a congressi, corsi di immersione subacquea e arram-picata, ingressi a manifestazioni culturali e sportive (p. es. concerti, teatri, musei, partite di calcio).

EsempioUn cliente prenota presso un’agenzia di viaggi le seguenti singole prestazioni combinate individualmente: viaggio in treno, alloggio e corso di golf a Losone. Il viaggio in treno e l’alloggio sono imponibili all’aliquota determi-nante, mentre il corso di golf – fatturato separatamente al cliente – è escluso dall’imposta.

N Le prestazioni escluse dall’imposta realizzate in territorio svizzero danno origine a una correzione proporzionale della deduzione dell’imposta precedente. Per contro, per le prestazioni escluse dall’imposta eseguite all’estero, la deduzione dell’imposta precedente è ammessa nella stessa misura in cui sarebbe possibile se le prestazioni fossero eseguite in territorio svizzero e si fosse optato per la loro imposizione secondo l’articolo 22 LIVA (art. 60 OIVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

22

Per le prestazioni escluse dall’imposta realizzate in territorio svizzero esiste inoltre la possibilità di optare per l’imposizione volontaria. In tal modo si possono evitare correzioni della deduzione dell’imposta (F in merito anche la cifra 11).

Le manifestazioni di svago, di divertimento, del tempo libero, di socializza-zione, le attività di gruppo o sportive ecc. possono contenere pure elementi formativi. Tuttavia, poiché lo scopo primario di tali attività non è la trasmis-sione di conoscenze, bensì quello di fare nuove esperienze e/o un’avventura, tali prestazioni non sono considerate di carattere formativo ai sensi dell’articolo 21 capoverso 2 numero 11 LIVA. Nemmeno le istruzioni date per garantire un corretto svolgimento dell’attività ed evitare i pericoli non confe-riscono un carattere istruttivo alla prestazione.

Esempi:l salto con l’elastico (bungee jumping), rafting, torrentismo (canyoning);l vacanze attive (pittura artistica, equitazione, escursioni ecc.);l escursioni guidate in montagna, con gli sci o in bicicletta;l lancio singolo con il paracadute o immersione subacquea singola;l animazione sportiva a titolo oneroso.

Queste prestazioni sono imponibili all’aliquota normale se l’animazione ha luogo in territorio svizzero o è effettuata all’estero dal personale proprio dell’agenzia di viaggi con sede in territorio svizzero. Le prestazioni sono esenti dall’imposta se l’animazione ha luogo all’estero e la prestazione è ottenuta da terzi all’estero.

F In merito alla definizione di prestazione di formazione vedi l’info IVA concernente il settore “Formazione”.

6.6 Assistenza in loco ai viaggiatori da parte di guide

Le prestazioni di assistenza e di servizio, comprese nel prezzo o fatturate sepa-ratamente, offerte ai viaggiatori nel luogo di destinazione da guide indipen-denti sono considerate parte autonoma di un viaggio. L’agenzia di viaggi deve imporre all’aliquota normale tali prestazioni anche in caso di viaggi all’estero se la guida indipendente è domiciliata in territorio svizzero; se invece è domi-ciliata all’estero, la prestazione è esente dall’imposta.

Le prestazioni di assistenza in caso di viaggi all’estero che di principio sono imponibili all’aliquota normale (la guida indipendente è domiciliata in terri-torio svizzero) non vanno imposte, purché

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

23

l risultino incluse nel prezzo sia nell’offerta (inserzione, catalogo ecc.) sia nella fattura ai viaggiatori; e

l non rappresentino più del 10 % del prezzo (calcolato) dell’intero arrangia-mento.

Tali prestazioni di assistenza in relazione a viaggi all’estero offerte e/o fattu-rate separatamente dall’agenzia di viaggi con sede in territorio svizzero sono imponibili all’aliquota normale, indipendentemente dal loro ammontare, purché non siano ottenute da terzi all’estero.

6.7 Copertura assicurativa per viaggiatori

Se, in occasione della vendita di un viaggio, l’agenzia di viaggi offre ai suoi clienti anche un’assicurazione (p. es. assicurazione per spese di annullamento, incidenti di viaggio, bagagli, casco totale, assistenza), secondo l’articolo 21 capoverso 2 numero 18 LIVA la controprestazione è esclusa dall’imposta, purché

l l’agenzia di viaggi offra la protezione assicurativa in nome proprio (per conto proprio o di terzi); oppure

l l’agenzia di viaggi offra la protezione assicurativa in nome e per conto di terzi in qualità di rappresentante assicurativo, ossia di rappresentante diretto.

L’imposizione volontaria (opzione) di tali prestazioni non è ammessa in virtù delle disposizioni dell’articolo 22 capoverso 2 lettera a LIVA. Indipendente-mente dal fatto che tali prestazioni siano realizzate in territorio svizzero o all’estero, sulle spese relative al conseguimento di simili prestazioni assicura-tive va effettuata una correzione della deduzione dell’imposta precedente in seguito a doppia utilizzazione.

Se il contribuente riceve dall’assicuratore indennità senza che abbia con quest’ultimo un rapporto contrattuale quale agente d’assicurazione, dal profilo dell’IVA si tratta di una controprestazione per una prestazione di servizi nel senso di una messa a disposizione di informazioni (cosiddetta finder’s fee). Tali prestazioni di servizi sono di principio imponibili e sono considerate eseguite nel luogo in cui il destinatario della prestazione (società d’assicura-zioni) ha la propria sede sociale.

6.8 Emolumenti per il visto

Gli emolumenti per il visto sono riscossi dai consolati esteri nell’ambito dei loro compiti sovrani. Queste prestazioni dei consolati non soggiacciono

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

24

all’IVA. L’agenzia di viaggi non deve pertanto imporre la rifatturazione sepa-rata ai viaggiatori degli emolumenti per il visto.

Un eventuale supplemento per il disbrigo riscosso in aggiunta all’emolumento per il visto è imponibile all’aliquota normale. La regola combinatoria ai sensi della cifra 3 non è applicabile in quanto gli emolumenti per il visto sono flussi di mezzi finanziari non inclusi nella base di calcolo (art. 24 cpv. 6 lett. b LIVA).

In considerazione dell’esiguità delle cifre d’affari realizzate, l’AFC ammette per motivi di semplificazione che i supplementi per i lavori amministrativi applicati agli emolumenti per i visti non siano indicati separatamente. Ciò nonostante, essi sono imponibili all’aliquota normale. Tali cifre d’affari impo-nibili possono essere dichiarate una volta all’anno (anno commerciale).

6.9 Trasferimento in territorio svizzero in occasione di viaggi “tutto compreso” verso l’estero in aereo

Il viaggio ferroviario gratuito dal luogo di domicilio del viaggiatore all’aero-porto e ritorno, compreso nel prezzo di un arrangiamento, condivide il destino fiscale del volo. Tuttavia, se tali prestazioni sono fatturate separata-mente si verifica una prestazione di trasporto in territorio svizzero imponibile all’aliquota normale.

6.10 Veicoli da noleggio

F Valgono le spiegazioni fornite alla cifra 6.1.2.

6.11 Escursioni facoltative in loco

Le escursioni facoltative in loco possono comprendere una singola presta-zione, ma anche una pluralità di singole prestazioni. Se le prestazioni offerte sono ottenute da terzi ed eseguite all’estero, la controprestazione è esente dall’imposta (caso normale nel turismo outgoing). Gli stabilimenti d’impresa propri sono considerati come terzi.

6.12 Tasse di soggiorno in territorio svizzero

Le tasse di soggiorno delle aziende alberghiere rispettivamente delle organiz-zazioni turistiche in territorio svizzero non costituiscono una contropresta-zione imponibile, a condizione che siano fatturate senza alcun supplemento. Esse vanno tuttavia indicate separatamente sulle fatture (art. 24 cpv. 6 lett. b LIVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

25

6.13 Vendite di beni, elargizioni gratuite (give away) e documentazione di viaggio

Le entrate realizzate dalle agenzie di viaggi con la vendita di beni (p. es. DVD, oggetti ricordo, libri, mappe e cartine di città) in territorio svizzero soggiac-ciono all’IVA

l all’aliquota ridotta se si tratta di libri ai sensi della LIVA (art. 50 segg. OIVA);

l all’aliquota normale negli altri casi.

La vendita di beni all’estero o verso l’estero è esente dall’imposta (con diritto alla deduzione dell’imposta precedente) se l’esportazione dei beni rispettiva-mente la fornitura all’estero è comprovata.

Per give away (regalie) fino a un valore della merce di 500 franchi per destina-tario e per anno si presume l’esistenza di un motivo imprenditoriale secondo l’articolo 31 capoverso 2 lettera c LIVA. La relativa imposta precedente può essere dedotta. Tuttavia, se il valore dei beni distribuiti gratuitamente supera tale importo, occorre verificare se va effettuata una correzione della dedu-zione dell’imposta precedente per consumo proprio.

F Per ulteriori dettagli vedi le info IVA “Modifiche d’utilizzazione” e “Quote private”.

La documentazione di viaggio inclusa nel prezzo del viaggio va trattata allo stesso modo delle elargizioni gratuite. Per contro, se è fatturata separata-mente vanno applicate le disposizioni concernenti la vendita di beni.

6.14 Prestazioni accessorie come supplementi, tasse di disbrigo o di trattamento

Le prestazioni accessorie vanno trattate fiscalmente come la prestazione principale.

Esistono prestazioni accessorie che possono essere attribuite direttamente a una singola prestazione principale. Fra queste figurano ad esempio:

l le tasse aeroportuali, i supplementi per il carburante, il supplemento sul prezzo del biglietto aereo, il supplemento per il noleggio di un’automobile di classe superiore, il supplemento per camera con vista.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

26

Esistono tuttavia anche prestazioni accessorie che riguardano più prestazioni principali. Esse vanno attribuite proporzionalmente alle diverse prestazioni principali. Se, per esempio per motivi di semplificazione, la ripartizione non è effettuata, la prestazione accessoria è attribuita alla prestazione principale con l’aliquota d’imposta più alta. Esempi di simili prestazioni accessorie:

l spese di pratica, spese d’ordine, fatturazione delle commissioni delle carte di credito.

6.15 Cessione di contingenti (singoli o multipli)

l Cessione di contingenti in aerei Se un’agenzia di viaggi acquista capacità di trasporto in aerei e le vende a

un’altra agenzia di viaggi, tale prestazione è considerata trasporto; in caso di voli all’estero o transfrontalieri essa è esente dall’imposta (F cifra 6.2.2).

l Cessione di contingenti in autobus Se un’agenzia di viaggi acquista capacità di trasporto in autobus e le

vende a un’altra agenzia di viaggi, tale prestazione è considerata tra-sporto; essa è esente dall’imposta se il tragitto percorso si trova preva-lentemente all’estero (F cifra 6.2.4).

l Cessione di contingenti in alberghi Se un’agenzia di viaggi acquista capacità in alberghi e le vende a un’altra

agenzia di viaggi, tale prestazione va trattata allo stesso modo dell’alloggio, ossia la prestazione è imponibile all’aliquota speciale se è eseguita in territorio svizzero, mentre non soggiace all’imposta se è eseguita all’estero (F cifra 6.3).

6.16 Contributi pubblicitari

I contributi pubblicitari che un’agenzia di viaggi contribuente riceve da presta-tori di servizi turistici (p. es. per l’inserzione in cataloghi) vanno trattati se-condo l’articolo 8 capoverso 1 LIVA (principio del luogo del destinatario). Tali prestazioni non soggiacciono all’IVA, purché il destinatario della prestazione abbia la sua sede sociale all’estero. Possono servire da prova ad esempio i contratti e le fatture.

I contributi pubblicitari di prestatori (alberghi, ferrovie ecc.) con sede sociale o domicilio in territorio svizzero sono imponibili all’aliquota normale.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

27

6.17 Viaggi speciali6.17.1 Viaggi di lavoro (business travel)

Valgono le stesse disposizioni applicate alle altre attività del settore dei viaggi. Tuttavia, nell’ambito dei viaggi di lavoro si impiegano in parte modelli di conteggio diversi, come per esempio accordi “open book” o “kick back”. Ai fini di un corretto trattamento fiscale è consigliabile sottoporre tali modelli all’esame dell’AFC.

6.17.2 Viaggi premio (incentive travel)

Per le agenzie di viaggi che organizzano tali manifestazioni valgono le stesse disposizioni applicabili alle altre attività del settore dei viaggi.

EsempioUn garagista acquista da un’agenzia di viaggi un viaggio all’estero come premio per il suo miglior venditore. Nel viaggio sono compresi il volo interna-zionale, tre pernottamenti in loco all’estero, la visita di una fabbrica di auto-mobili e due ingressi all’opera. L’agenzia di viaggi fattura separatamente le diverse prestazioni. La controprestazione per il volo e un’eventuale contropre-stazione per la visita della fabbrica sono esenti dall’imposta, la contropresta-zione per il pernottamento non soggiace all’IVA in quanto prestazione all’estero. Gli ingressi all’opera sono esclusi dall’imposta.

Se l’agenzia di viaggi non è indennizzata per le sue spese attraverso il prezzo della prestazione di viaggio (margine), bensì con una controprestazione separata del destinatario della prestazione, si verifica una cosiddetta presta-zione di servizi di natura organizzativa. Ciò è il caso quando le prestazioni eseguite sono pagate direttamente dal destinatario della prestazione al prestatore di servizi turistici (albergo, compagnia aerea ecc.) e l’agenzia di viaggi fattura soltanto i propri costi.

Il trattamento fiscale di prestazioni di servizi di natura organizzativa è discipli-nato dall’articolo 8 capoverso 2 lettera b LIVA (principio del luogo del presta-tore). Tali prestazioni sono imponibili all’aliquota normale purché l’organizza-tore abbia la propria sede in territorio svizzero.

EsempioUn gruppo industriale con sede in territorio svizzero e attivo su scala interna-zionale prenota i numerosi viaggi premio per i suoi collaboratori – di regola volo e alloggio in albergo – sempre per il tramite della stessa agenzia di viaggi. La compagnia aerea e l’albergo fatturano i biglietti aerei rispettiva-mente l’alloggio direttamente al gruppo industriale oppure all’agenzia di

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

28

viaggi, la quale rifattura a sua volta le prestazioni al gruppo industriale senza supplemento per le proprie spese. Quale indennizzo per le sue spese, l’agenzia di viaggi riceve dal gruppo industriale un importo forfetario mensile. L’agenzia di viaggi impone questo importo forfetario all’aliquota normale.

N Il committente di un viaggio premio che rivende il medesimo a un prezzo inferiore a quello d’acquisto non esegue una prestazione di servizi di un’agenzia di viaggi rispettivamente di un organizzatore di manifestazioni. I costi fatturati ai partecipanti al viaggio costituiscono una prestazione di servizi che va valutata secondo l’articolo 8 capoverso 1 LIVA (principio del luogo del destinatario).

EsempioUn importatore svizzero di una marca di birra estera offre ai suoi clienti domiciliati in territorio svizzero un’escursione di tre giorni all’estero. Nel prezzo ridotto sono compresi il trasporto, l’alloggio, il vitto e visite a diverse birrerie con degustazioni incluse. Le partecipazioni ai costi fatturate dall’im-portatore ai clienti non rappresentano prestazioni per le quali è ammessa l’esenzione fiscale ai sensi dell’articolo 23 capoverso 2 numero 10 LIVA. Le relative prestazioni sono imponibili all’aliquota normale, in quanto i destina-tari della prestazione (clienti svizzeri) hanno il proprio domicilio o la propria sede sociale in territorio svizzero.

6.18 Viaggi promozionali

Non si verifica una prestazione di servizi di un’agenzia di viaggi ai sensi della LIVA quando nel caso di una manifestazione organizzata sotto forma di viaggio non prevale il viaggio, bensì la pubblicità, la promozione delle ven-dite ecc.

In questo caso il promotore della manifestazione (p. es. l’impresa che si propone di fare pubblicità, promuovere le vendite ecc.) con sede in territorio svizzero impone la controprestazione ricevuta dal cliente secondo le disposi-zioni dell’articolo 8 capoverso 1 LIVA, quindi di regola all’aliquota normale, indipendentemente dal fatto che il viaggio conduca pure all’estero. L’esen-zione fiscale ai sensi dell’articolo 23 capoverso 2 numero 10 LIVA non è ammessa.

Ciò è segnatamente il caso

l quando il promotore, nel corso della manifestazione, offre in vendita o presenta (utilizza) in nome proprio beni e/o prestazioni di servizi; e

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

29

l ciò è riconoscibile dal partecipante alla manifestazione, per esempio in base a inserzioni o prospetti in cui è offerta la manifestazione; e

l i costi della manifestazione sono parzialmente coperti dal ricavato della vendita rispettivamente dal budget pubblicitario del promotore.

Se il promotore affida a un terzo (p. es. agenzia di viaggi, impresa di autobus) l’organizzazione rispettivamente la realizzazione di una simile manifestazione, le prestazioni eseguite da questo terzo costituiscono prestazioni di servizi di un’agenzia di viaggi ai sensi della LIVA. L’esenzione fiscale secondo l’arti-colo 23 capoverso 2 numero 10 LIVA è ammessa.

Esempio 1Un fabbricante svizzero di apparecchi domestici offre un viaggio in un Paese confinante. Durante il viaggio i partecipanti hanno la possibilità di ordinare i prodotti del fabbricante nell’ambito di una dimostrazione. I partecipanti al viaggio pagano per l’escursione un importo che non copre i costi. Per il fabbricante di apparecchi domestici l’aspetto prevalente è la promozione delle vendite. Poiché in questo caso la prestazione di viaggio costituisce solo un mezzo per raggiungere lo scopo del promotore (fabbricante di apparecchi domestici), dal suo punto di vista non si tratta di una prestazione di servizi di un’agenzia di viaggi. Le partecipazioni alle spese del viaggio e gli eventuali ricavi della vendita sono imponibili all’aliquota normale per il fabbricante di apparecchi domestici.

Esempio 2Un commerciante di articoli sportivi organizza più volte all’anno settimane di snowboard in Francia offerte nella sua vetrina a un prezzo forfetario. Durante queste settimane i partecipanti possono provare gratuitamente i nuovi modelli di tavole. Il prezzo forfetario corrisponde all’importo calcolato che copre interamente tutti i costi in relazione alle prestazioni di viaggio. La controprestazione per il viaggio all’estero, fatta eccezione per eventuali prestazioni eseguite in territorio svizzero, è esente dall’imposta rispettiva-mente non soggiace all’IVA in virtù dell’articolo 23 capoverso 2 numero 10 LIVA.

7 Base di calcolo7.1 Principio

L’IVA è calcolata sulla controprestazione effettivamente ricevuta. La contro-prestazione comprende segnatamente anche il risarcimento di tutte le spese, fatturate separatamente o meno.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

30

7.2 Determinazione della controprestazione in casi particolari

l Pagamenti per annullamenti I pagamenti dei clienti per annullamenti (p. es. pagamenti “no show”)

sono considerati un risarcimento del danno propriamente detto. Per l’agenzia di viaggi non costituiscono una controprestazione. L’ottenimento del risarcimento del danno non comporta alcuna cor-rezione della deduzione dell’imposta precedente.

l Commissioni delle carte di credito Le commissioni delle carte di credito non costituiscono una diminuzione

della controprestazione e non possono pertanto essere dedotte dalla cifra d’affari.

l Documenti giustificativi in valute estere Gli importi nei documenti giustificativi in valuta estera vanno convertiti in

franchi svizzeri.

F Per maggiori dettagli vedi l’info IVA “Base di calcolo e aliquote d’imposta”.

l Buoni regalo Indipendentemente dal sistema di rendiconto, le vendite di buoni regalo

vanno imposte all’aliquota determinante solo al momento della loro riscossione. Si considera controprestazione il controvalore della presta-zione venduta.

I giustificativi (fatture, ricevute ecc.) concernenti la vendita di buoni regalo non possono fare riferimenti all’IVA.

l Concessione di crediti a viaggiatori I crediti non fanno parte della controprestazione imponibile.

l Prestazioni a persone strettamente vincolate e al proprio personale

L’imposta va di principio calcolata sulla controprestazione ricevuta. Se la prestazione è eseguita a condizioni preferenziali,– in caso di prestazioni a persone strettamente vincolate si considera

controprestazione il valore che sarebbe stato convenuto fra terzi indipendenti;

– in caso di prestazioni del datore di lavoro al personale che vanno dichiarate nel certificato di salario, si considera controprestazione il valore che è determinante anche per le imposte federali dirette.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

31

F Per ulteriori dettagli vedi l’info IVA “Quote private”.

l Compensazioni con prestazioni in contropartita La prestazione in contropartita del destinatario della prestazione non deve

necessariamente consistere in un pagamento in denaro. Anche qualsiasi altra prestazione valutabile in denaro è considerata controprestazione, come per esempio la consegna di beni e la compensazione con una contropretesa. Quando forniture o prestazioni di servizi sono compensate con prestazioni in contropartita (forniture o prestazioni di servizi), entrambi i contraenti devono contabilizzare e imporre l’intero valore della prestazione eseguita.

Per ottenere il trattamento fiscale corretto è consigliabile allestire docu-menti giustificativi separati per la prestazione e per la prestazione in contropartita (p. es. fatturazione reciproca). Ciò concerne per esempio il conteggio spese della guida se le escursioni pagate in loco dai viaggiatori sono compensate con il salario della guida.

8 Rappresentanza diretta8.1 In generale

Se la persona autorizzata (rappresentante) agisce in nome e per conto di terzi e può provare di agire in qualità di rappresentante, il rappresentato è conside-rato prestatore nei confronti del terzo (art. 20 cpv. 1 e 2 LIVA). Il rappresen-tato deve pertanto imporre la prestazione, mentre il mediatore deve imporre soltanto la provvigione per la mediazione della prestazione.

Le cifre d’affari realizzate in nome e per conto di terzi nonché il loro trasferi-mento al prestatore vanno contabilizzate nei libri contabili su specifici conti transitori.

EsempioIl proprietario di un appartamento di vacanza incarica una fiduciaria di dare in locazione il suo appartamento. Se le seguenti condizioni sono adempite, si verifica una rappresentanza diretta e quindi il contratto è stipulato diretta-mente tra il rappresentato (proprietario dell’appartamento di vacanza) e il terzo (locatario):

l la fiduciaria comunica al locatario di agire in qualità di mediatore ed eventuali condizioni di contratto esistenti lo confermano;

l in qualità di mediatore, la fiduciaria non assume alcun rischio dello star delcredere;

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

32

l eventuali pretese di garanzia sono disciplinate tra proprietario e locatario.

Il seguente esempio mostra in che modo il mediatore deve trattare fiscal-mente la provvigione.

EsempioL’agenzia di viaggi riceve dai clienti che pagano direttamente in loco la presta-zione prenotata una tassa di prenotazione e dai prestatori (albergo, impresa di trasporti ecc.) una provvigione (“kick back”).

Il luogo della prestazione è determinato in base

l all’articolo 8 capoverso 2 lettera b LIVA per quanto riguarda la tassa di prenotazione (eccetto nel caso in cui soltanto l’alloggio sia oggetto di mediazione).L’imponibilità dipende quindi dalla sede del prestatore (agenzia di viaggi) con la possibilità dell’esenzione dall’imposta secondo l’articolo 23 capo-verso 2 numero 9 LIVA (la prestazione oggetto della mediazione è ese-guita all’estero);

l all’articolo 8 capoverso 2 lettera f LIVA per quanto riguarda i “kick back” di aziende alberghiere o le tasse di prenotazione per prestazioni del settore alberghiero.L’imponibilità dipende dal luogo dell’azienda alberghiera;

l all’articolo 8 capoverso 1 LIVA per quanto riguarda i ”kick back” di altro genere.L’imponibilità dipende dalla sede del beneficiario della prestazione con la possibilità dell’esenzione dall’imposta secondo l’articolo 23 capoverso 2 numero 9 LIVA (la prestazione oggetto della mediazione è eseguita all’estero).

8.2 Vendita di biglietti aerei da parte di agenzie di viaggi

I biglietti aerei venduti in territorio svizzero e all’estero da agenzie di viaggi rimunerate in base a una provvigione calcolata sulla cifra d’affari o a un compenso fisso concordato con le compagnie aeree non sono considerati venduti in nome dell’agenzia di viaggi, bensì in nome e per conto della rispettiva impresa di navigazione aerea. Le agenzie di viaggi devono quindi trattare tali vendite come mediazioni. Le agenzie di viaggi contribuenti devono imporre all’aliquota normale la provvigione ricevuta dalle imprese di navigazione aerea se la medesima si riferisce a voli imponibili in territorio svizzero.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

33

Poiché in simili casi agiscono da mediatori, le agenzie di viaggi non possono menzionare l’imposta né il proprio N.IVA nelle loro fatture ai passeggeri. Nella fattispecie si riconosce ai passeggeri quale giustificativo legittimante la dedu-zione dell’imposta precedente una fattura del prestatore (compagnia aerea) oppure, in caso di prenotazione elettronica tramite internet, la conferma di prenotazione, purché soddisfi i requisiti previsti dall’articolo 26 LIVA. Il media-tore che emette la fattura in nome e per conto del suo committente (presta-tore) può menzionare l’IVA con il N.IVA del suo committente.

La vendita di biglietti aerei la cui rimunerazione tra agenzia di viaggi e compa-gnia aerea non è stata concordata né in base a una provvigione calcolata sulla cifra d’affari né in base a un compenso fisso è considerata effettuata in nome proprio dell’agenzia di viaggi. La controprestazione dell’agenzia di viaggi imponibile all’aliquota normale per i voli in territorio svizzero è rappresentata dal prezzo di vendita del biglietto (compreso il supplemento per il lavoro di elaborazione riscosso). Anche i biglietti per i quali la compagnia aerea versa una provvigione (parziale) e il passeggero paga un supplemento (ridotto) per l’elaborazione sono considerati venduti dall’agenzia di viaggi in nome pro-prio. L’agenzia di viaggi deve imporre all’aliquota normale il ricavato derivante dalla vendita di biglietti per voli imponibili in territorio svizzero (compreso il supplemento per il lavoro di elaborazione riscosso). La provvigione (parziale) versata dalla società aerea è considerata una diminuzione del prezzo d’ac-quisto.

9 Agenzie di viaggi con sede sociale all’estero

Se un’agenzia di viaggi con sede all’estero acquista presso agenzie di viaggi con sede in territorio svizzero prestazioni imponibili (p. es. viaggi itineranti attraverso la Svizzera) e le rivende in nome e per conto proprio alla sua clien-tela svizzera ed estera, in caso di superamento dei limiti di cifra d’affari deter-minanti ciò può comportare il suo assoggettamento (F info IVA “Assogget-tamento”).

Fino a nuovo avviso, l’agenzia di viaggi estera che esegue unicamente prestazioni turistiche combinate in territorio svizzero è esentata dall’assoggettamento (art. 8 cpv. 2 lett. b LIVA).

L’agenzia di viaggi estera che esegue esclusivamente prestazioni in territorio svizzero che soggiacciono all’imposta sull’acquisto è di principio esentata dall’assoggettamento (art. 10 cpv. 2 lett. b LIVA).

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

34

Le agenzie di viaggi con sede all’estero che non diventano contribuenti in territorio svizzero non hanno alcun diritto al rimborso dell’IVA secondo l’articolo 107 capoverso 1 lettera b LIVA, ossia l’IVA loro fatturata in territorio svizzero per forniture e prestazioni di servizi ricevute che rifatturano come tali ai loro clienti non può essere rimborsata (art. 153 cpv. 2 OIVA). Ciò vale indipendentemente dal fatto che l’agenzia di viaggi estera agisca in nome e per conto proprio o come rappresentante diretta.

10 Vendita di prestazioni di viaggio per via elettronica (p. es. in internet)

L’agenzia di viaggi che vende prestazioni per le quali è allestito e trasmesso un documento giustificativo in formato elettronico deve osservare in particolare le disposizioni concernenti il commercio elettronico.

F Ulteriori informazioni in merito al commercio elettronico sono pubblicate sul sito internet dell’AFC.

11 Imposizione volontaria di prestazioni escluse dall’imposta (cosiddetta opzione)

11.1 Principio

Non sussiste alcun diritto alla deduzione dell’imposta precedente per spese riguardanti prestazioni escluse dall’imposta realizzate in territorio svizzero (art. 29 cpv. 1 LIVA).

Per contro, per prestazioni eseguite all’estero, la deduzione dell’imposta precedente è ammessa nella stessa misura in cui sarebbe possibile se le prestazioni fossero eseguite in territorio svizzero e si fosse optato per la loro imposizione secondo l’articolo 22 LIVA (art. 60 OIVA).

Per evitare correzioni della deduzione dell’imposta precedente in seguito a doppia utilizzazione, il contribuente può, indicando chiaramente l’IVA, optare per l’imposizione volontaria della maggior parte delle prestazioni escluse dall’imposta eseguite in territorio svizzero (cosiddetta opzione). Secondo l’articolo 22 capoverso 2 LIVA l’opzione non è ammessa per:

l le operazioni in ambito di assicurazione e riassicurazione;l le operazioni nel settore del mercato monetario e dei capitali;l le operazioni concernenti scommesse, lotterie e altri giochi d’azzardo;l la vendita e la locazione di immobili se il destinatario li utilizza unicamente

per scopi privati.

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Agenzie di viaggi ed enti turistici

35

11.2 Caratteristiche

Le caratteristiche sostanziali dell’imposizione volontaria delle prestazioni escluse dall’imposta sono le seguenti:

l non è necessaria una richiesta di opzione formale;l è sufficiente l’indicazione esplicita dell’imposta (p. es. nel 2010

+ 7,6 % IVA oppure incl. 2,4 % IVA) nelle fatture;l non è necessario operare una distinzione tra acquirenti contribuenti e

non contribuenti;l la correzione (proporzionale) della deduzione dell’imposta precedente in

seguito a doppia utilizzazione diventa superflua;l il contribuente può decidere per ogni singola prestazione se vuole

fatturarla con o senza imposta (nessuna durata minima dell’opzione):– fatturazione senza IVA: la prestazione è esclusa dall’imposta;– fatturazione con IVA: si opta per l’imposizione della prestazione.

L’imposta menzionata esplicitamente deve essere dichiarata e pagata all’AFC. Le prestazioni escluse dall’imposta per la cui imposizione si opta vanno documentate adeguatamente nei libri contabili (F info IVA “Contabilità e fatturazione”).

I contribuenti che applicano il metodo delle aliquote saldo o delle aliquote forfetarie non possono optare per l’imposizione delle prestazioni escluse dall’imposta.

F Ulteriori informazioni sull’opzione sono contenute nelle info IVA “Oggetto dell’imposta” e “Deduzione dell’imposta precedente e corre-zioni della deduzione dell’imposta precedente”.

11.3 Opzione per le agenzie di viaggi

In relazione alla vendita di prestazioni di viaggio sono ipotizzabili cifre d’affari realizzate con le seguenti prestazioni escluse dall’imposta per la cui imposi-zione è possibile optare (enumerazione non esaustiva):

l prestazioni nel settore delle vacanze speciali per la gioventù e dei pro-grammi di scambio per la gioventù (art. 21 cpv. 2 n. 9 e 10 LIVA);

l prestazioni nell’ambito della formazione, come per esempio offerte di corsi, soggiorni linguistici, congressi ecc. (art. 21 cpv. 2 n. 11 LIVA);

Sostitu

ita

dalle

pubb

licaz

ioni

basa

te su

l web

Info IVA 12 concernente il settore

36

l prestazioni nell’ambito della cultura, in particolare gli ingressi a manifesta-zioni culturali come per esempio opere (art. 21 cpv. 2 n. 14 LIVA). In caso di opzione, tali prestazioni sono imponibili all’aliquota ridotta. La presente disposizione non contempla gli ingressi a manifestazioni di carattere economico come per esempio fiere, esposizioni commerciali e industriali. Tali ingressi sono sempre imponibili all’aliquota normale;

l prestazioni nell’ambito dello sport, segnatamente gli ingressi a manifesta-zioni come pure le tasse d’iscrizione (art. 21 cpv. 2 n. 15 LIVA). In caso di opzione tali prestazioni sono imponibili all’aliquota ridotta.

12 Imposta sull’acquisto

Chi ottiene prestazioni (prestazioni di servizi e/o forniture) da imprese con sede all’estero non registrate come contribuenti in territorio svizzero deve di principio imporre tali prestazioni (cosiddetta imposta sull’acquisto).

Sono considerati imprese con sede all’estero anche gli stabilimenti d’impresa esteri di contribuenti con sede in territorio svizzero.

Esempi di prestazioni di servizi di agenzie di viaggi che soggiacciono all’im-posta sull’acquisto: